当前,AI大模型算力每年正以几倍速度在增长,单颗GPU功耗达到了近3600W,对于传统风冷来说早已经不能满足了,致使液冷需求大增,2027年,全球市场规模将有望突破1200亿元。

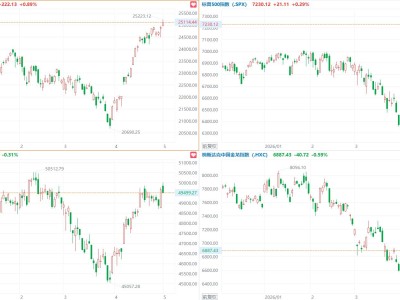

在二级资本市场技术分析:月线看空间,周线定方向,日线找买卖点。如图,液冷板块指数月线整体保持震荡上行的强势走势,四月更是以放量反包大阳线确立继续走强的态势。板块上涨的力度很充分,上行趋势与行情延续性也是得到了较大确认。

目前,液冷行业长期被海外垄断,我们国内消费电子企业正凭借多重优势迎来国产替代,老牌散热企业入局服务器液冷,这个行业发展机遇已然临近。

01 算力增长带动液冷需求

AI算力的持续大幅度的增长,直接推动了散热的需求。从训练大模型到实时推理,算力需求连年翻倍,芯片与机柜功耗一路上升。

比如,英伟达新一代GPU功耗突破2000W,单机柜功率接近730kW,而传统风冷最多只能支撑35kW以下,高热密度下,风冷已然失效。

技术上,液冷是以液体传热,它能精准控温、从而避免芯片降频,保障AI服务器稳定运行。

政策上,全国数据中心PUE红线持续收紧,新建大型数据中心要求低于1.3,枢纽节点低于1.25,液冷是唯一能稳定达标、甚至把PUE压到1.1以下的方案。

随着AI芯片出货量持续增长,全球服务器液冷市场也正式迈入了千亿级爆发期。

02 四重优势,企业跨界布局

精密设备可直接复用。AI服务器核心的高密铲齿冷板,需要微米级加工,和手机、笔记本散热器的制造逻辑几乎是一致。而消费电子企业常年打磨铲齿、CNC精密加工,设备、产线、工艺可以直接迁移,转产成本低,良率和可靠性远超新进入者。

产业链规模效应充分凸显。液冷所需的核心物料与设备,和消费电子存量业务高度重合,设备共用降低摊销成本,环保资质直接复用,成本优势成为天然护城河。

客户认证取得突破。消费电子龙头大多通过苹果等顶级客户认证,严格的生产标准,是进入头部大厂供应链的重要门槛。叠加收购具备资质的液冷厂商,能快速跳过漫长认证,直接切入头部客户供应体系。

提前布局掌握核心技术。未来主流的MLCP微通道液冷板,和消费电子均热板(VC)技术同源,从材质、蚀刻、焊接到两相流原理,均可直接迁移。提前布局均热板的企业,能实现跨代技术领先,长期锁定高价值赛道。

这四大优势形成闭环,非消费电子厂商难以复制,中国企业迎来黄金发展机遇。

03 双模式入局供应链把握机遇

液冷供应链门槛高,但消费电子企业找到了两条高效切入路径,既能快速落地,又能守住高利润。

一是Tier1直销模式:具备系统集成能力的头部厂商,以液冷板、CDU全系统模组直接供货下游,壁垒高、溢价强,一旦绑定英伟达、海外云厂商等大客户,订单稳定、利润丰厚。

二是Tier2代工模式:承接Tier1外溢的前段加工工序,认证难度更低,但毛利率依然可达20%,是传统消费电子代工的2倍左右。凭借精密制造能力,既能快速卡位,又能享受高于主业的盈利水平。

当前头部客户正在收紧供应商资质,未来入场名额越来越少,现在正是卡位的最后窗口期。一批消费电子龙头已通过自建产线、战略收购完成液冷产业化,成功进入国际头部供应链,率先享受行业爆发红利。

04 投资建议

液冷是AI算力产业链中确定性强、增速快的细分赛道之一,技术刚需、政策推动、经济可行三重逻辑共振,国产替代空间巨大。

重点关注已实现液冷产业化、切入头部客户供应链的消费电子龙头,这类企业凭借精密制造优势,既能快速放量,又能享受高毛利,业绩弹性显著。

随着液冷渗透率持续提升、AI服务器持续放量,相关标的有望迎来估值与业绩双击,成为本轮AI产业浪潮的核心受益者。

风险提示:

受宏观经济存在波动影响,同时算力需求、液冷行业渗透进度存在不及预期的可能,行业竞争加剧同样会带来相应风险。

想要进一步了解更多相关核心上市公司?如何把握其投资机遇?扫码关注我们,专业市场配置与交易研究团队将以数据为支撑、逻辑为核心,带你穿透市场波动,把握投资先机!

(注:文中所涉企业仅为产业案例分析,不构成任何投资建议。市场有风险,投资需谨慎。)

免责声明:本文版权属于北京格隆汇投资顾问有限公司投研团队(曾润:A0160623020001)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。