国内汽车市场的价格战硝烟仍未散去,这场旷日持久的较量已跨越2023年,步入2025年,尽管战况看似缓和,但终局尚不明朗。

回顾2023年初,国内汽车市场面临市场与法规的双重压力,价格战在此背景下全面爆发。初期,这场战役呈现出鲜明的政企联动特征,多个区域市场通过直接降价或现金补贴的方式自救,波及范围广泛。据盖世汽车研究院统计,当年有超过40个汽车品牌参与价格战,自主品牌与主流合资品牌成为降价的主力军,车市的最大折扣率同比攀升了6至7个百分点。

进入2024年,价格战进入白热化阶段,参与品牌数量激增至70余个,涉及车型超过330款。除自主品牌和主流合资品牌外,众多传统豪车品牌亦加入战局。这一阶段,折扣力度持续加码,降价行为更多源自市场自发。除了直接的降价促销,新车型以更具吸引力的价格(如一口价、限时优惠等)投放市场,成为新的趋势。值得注意的是,中国品牌在这一轮价格战中逐渐掌握了定价权。

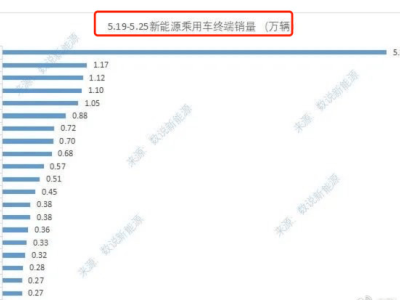

至2025年,国内汽车市场的价格战进入调整期,部分车企开始从直接的降价策略转向多样化促销和智能化技术的竞争。虽然折扣力度保持相对稳定,但参与价格战的产品数量显著减少。乘联会数据显示,2025年4月,仅有14款车型降价,相较于前一年同期的41款和2023年同期的19款,降幅明显。然而,价格战的门槛却在不断提升。盖世汽车研究院指出,价格战仍是汽车行业的常态,但形式将从显性的产品降价和促销,逐渐转变为技术创新、生态圈建设、产品标准定义等领域的隐形较量。

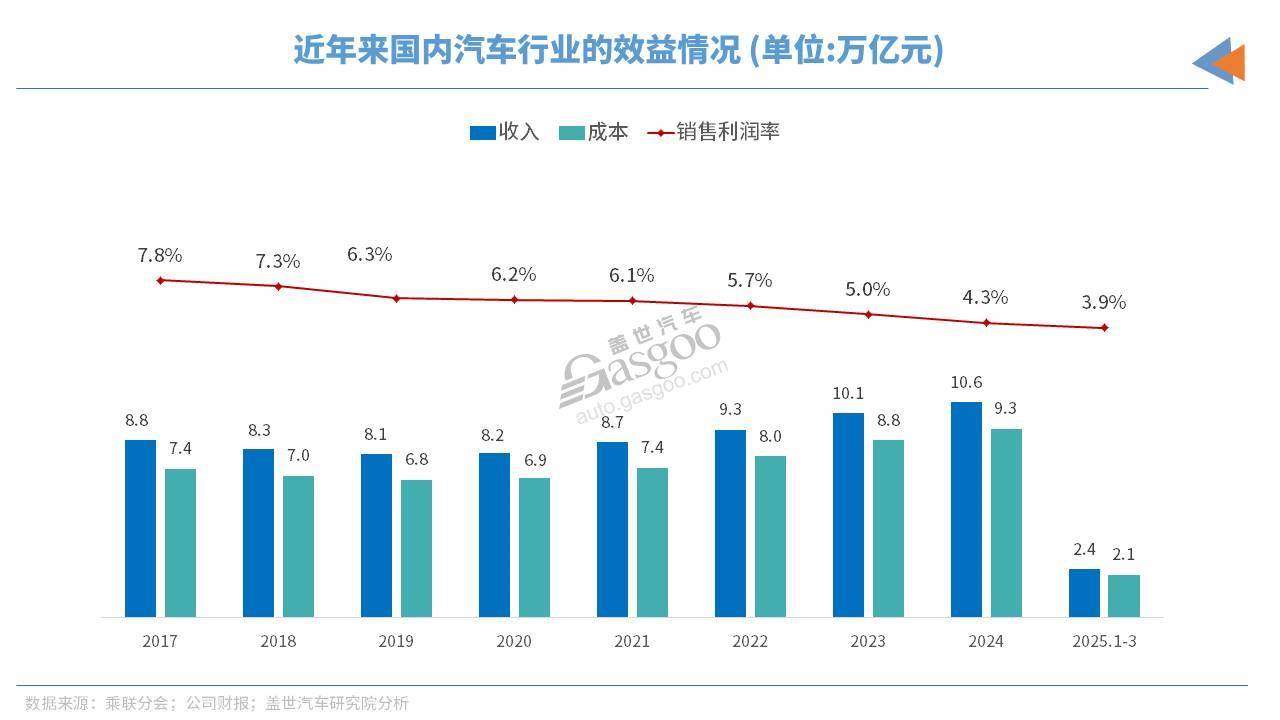

价格战持续的同时,一个残酷的现实逐渐显现:车企纷纷降价求量,利润空间首当其冲成为牺牲品。近年来,国内汽车行业的整体效益数据显示,销量和营收虽呈上升趋势,但行业利润率却大幅下滑。从2017年的7.8%降至2024年的4.3%,2025年第一季度更是下探至3.9%。尽管期间车市受到疫情和芯片短缺等挑战,整体销量仍稳步上升。

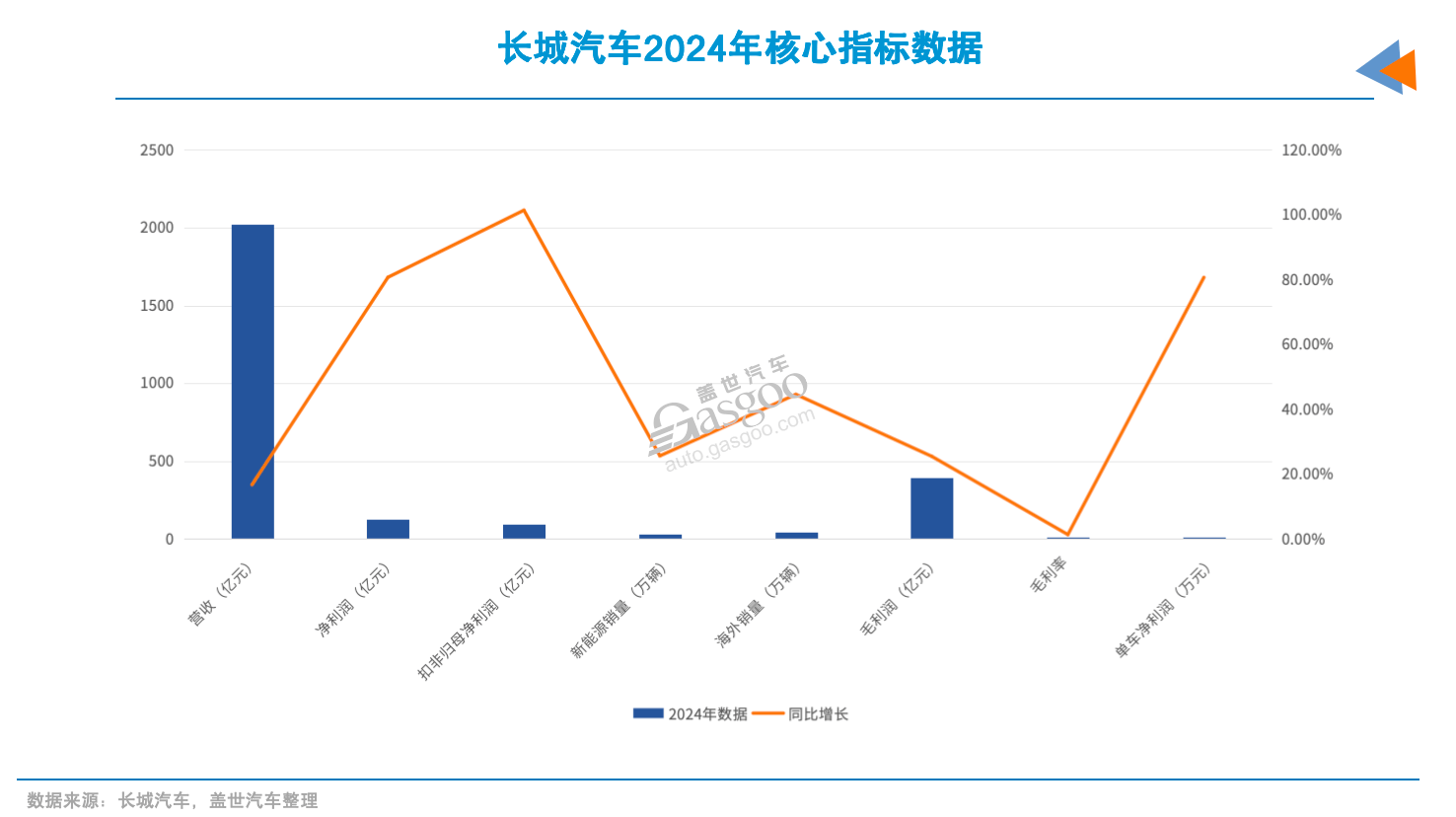

长城汽车在这一背景下脱颖而出,其业绩增长主要得益于新能源车销量规模的扩大、产品结构的优化以及海外市场的拓展。单车利润的持续上涨成为关键驱动力,高端品牌坦克和魏牌的销量占比提升至两成左右,带动集团毛利和单车净利大幅提升。长城汽车在智能化、电动化领域的持续创新,也有效降低了内部经营和研发成本。

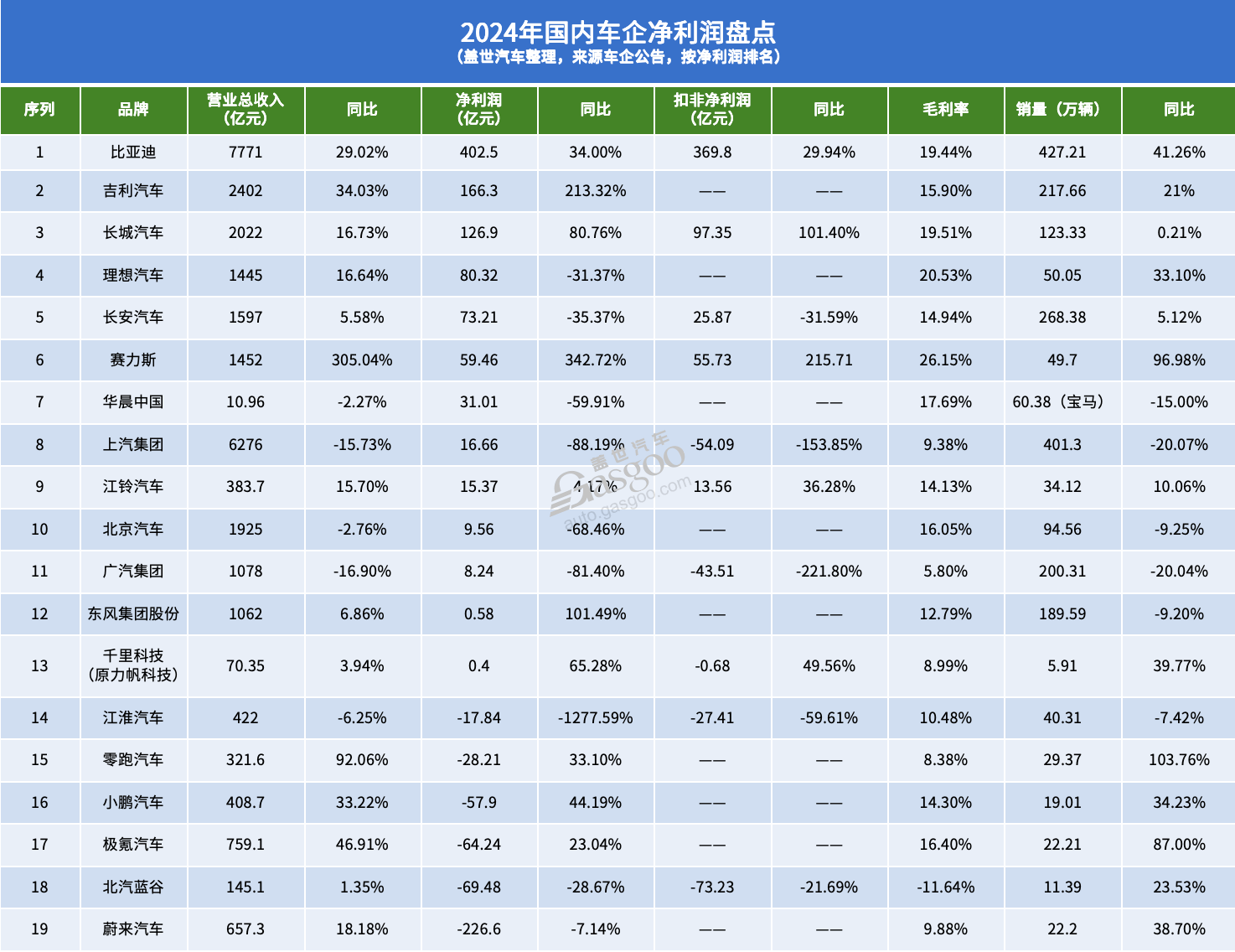

然而,并非所有自主车企都能分享这份喜悦。新势力车企中,虽然理想汽车已扭亏为盈,但2024年的盈利情况并不理想,出现增收不增利的现象。销量增长的同时,归母净利润却同比下降31.4%,研发投入加大和主售产品价格下探是主要原因。相比之下,小鹏汽车和零跑汽车虽仍在亏损,但基本面持续改善,亏损幅度大幅收窄。

新势力车企为了快速打开市场、提升品牌知名度,往往采取更为决绝的市场策略,亏损卖车并不罕见。与传统车企相比,新势力车企在技术研发和市场推广方面的投入更大,且多采取高性价比的产品定价策略,导致利润压力巨大。尽管投入大量资金于辅助驾驶、动力电池等核心技术研发,短期内难以看到回报,但长远来看,这有助于提升产品竞争力和降本增效。

然而,让出利润并不意味着就能赢得市场份额。在汽车市场,价格竞争过于激烈,即使车企牺牲利润,也难以在众多竞争对手中脱颖而出。消费者的购车决策日益复杂,价格不再是唯一考量因素,品牌形象、产品质量、售后服务和智能化水平同样重要。因此,仅仅通过降价来吸引消费者,效果有限。

从市场份额的实际变化来看,过去一段时间内,不少车企为了提升份额大幅降价,但效果并不明显。相反,那些注重产品创新、品牌建设和用户体验的车企,即使价格上没有优势,也能保持稳定的市场份额和利润。这证明,在汽车市场上,利润与份额之间并非简单的此消彼长关系,而是需要车企在竞争中找到平衡点。

面对持续的价格战,车企如何在利润与份额之间找到平衡,成为决定其未来命运的关键。是继续牺牲利润盲目追求份额,还是通过提升产品力、优化品牌形象等方式实现可持续发展,这是每一家车企都需要深入思考的问题。在这场残酷的竞争中,拥有技术创新能力的车企将更容易脱颖而出,通过打造差异化的产品和提高附加值,提升品牌形象,从而摆脱单纯的价格竞争。