中式快餐品牌老乡鸡,在经历了多次冲刺A股失败后,再次向港股市场发起挑战,意图夺得“中式快餐第一股”的称号。自2021年与国元证券签订上市辅导协议以来,老乡鸡经历了社保欠缴风波、招股书失效及IPO改制等多重挑战,其A股上市之路屡次受挫。2022年10月至2023年间,尽管公司两次尝试A股IPO,但仍未能如愿。

作为国内唯一全产业链布局的中式快餐公司,老乡鸡的模式为其提供了坚实的供应链护城河和成本控制力。然而,这种重资产模式也意味着巨大的资金投入。公司未来的门店扩张,特别是直营店的拓展,同样需要大量资金支持。IPO募集的资金,被视为缓解全产业链运营与门店扩张资金缺口的关键。

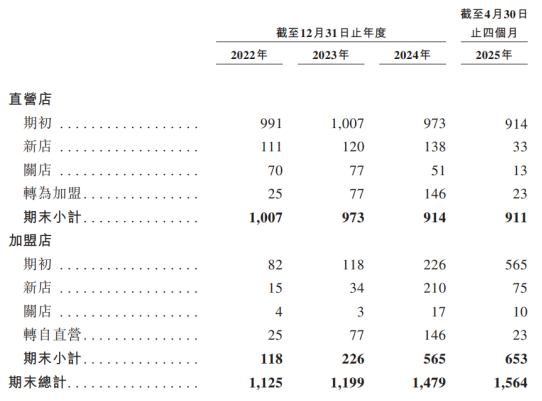

近年来,老乡鸡的营收持续增长。从2022年至2024年,以及今年前四个月,公司收入分别为45.28亿元、56.51亿元、62.88亿元和21.2亿元,净利润则从2.52亿元增至4.09亿元,今年前四个月净利润达到1.74亿元。加盟店数量的快速增长,是推动这一增长的重要动力。自2020年放开加盟模式后,加盟店数量在2024年迎来爆发,全年新增210家加盟店,新店数量首次超过同期直营店。截至今年4月末,加盟店数量从118家扩增至653家。

尽管门店规模逐年扩大,但老乡鸡的门店分布主要集中在华东地区。截至今年4月末,直营店中,安徽省及江浙沪地区的门店合计占比达79.69%;加盟店中,这些地区的门店占比更是高达94.79%。综合来看,华东地区的门店数量在总门店数中的占比约为86%,其中安徽省的门店数量占比达到48%。这凸显出老乡鸡作为区域性品牌的特征。

老乡鸡对华东市场的依赖,与其全产业链模式密切相关。公司的供应链网络主要集中在华东,三个养鸡场位于安徽,两个中央厨房及八个配送中心位于合肥和上海。这种以华东为核心的产业链布局,对公司在华东以外地区的拓店节奏形成了制约。例如,报告期内公司运输开支是行政开支中的重要部分,若公司不调整华东地区之外的冷链物流等供应链布局,食材运输成本将显著增加,且可能影响食材新鲜度。

在供应链层面,老乡鸡近年来持续布局,鸡肉加工利用率超过100%,整体食品原料加工利用率也在上升。然而,由于中央厨房的产能利用率近乎满产,加之未来的门店扩张计划,公司需要进一步扩大产能。例如,正在合肥肥西县建设的食品加工及仓储物流基地项目,总投资30.6亿元。然而,以当前资金规模推进该项目,将面临巨大的资金缺口,并可能挤压公司日常运营的现金流。

在门店网络方面,虽然加盟店扩大了整体规模,但部分运营指标仍逊色于直营店。数据显示,今年前四个月,加盟店单店日均销售额约为1.24万元,而直营店为1.6万元;翻座率方面,加盟店为3.3,直营店则达到4.8。直营店毛利率从2022年的19.8%上升至24.1%,而加盟店毛利率却从28.9%逐步下滑至22%。

此次IPO,老乡鸡计划未来三年内每年在国内各地新开约150至180家直营店。若不借助IPO募集资金,将影响公司门店扩张的推进节奏。这也凸显出IPO对公司解决资金瓶颈、支撑长期战略布局的重要性。然而,公司此番能否顺利登陆港股仍存在不确定性。此前冲刺A股过程中,因欠缴部分员工社保而受到广泛关注,尽管公司董事长已发布视频道歉,但报告期内,社保及住房公积金供款缺口仍然存在,且可能面临高额罚款。