伯朗特机器人股份有限公司,这家曾被誉为智能制造领域明星的企业,近期因一则高管薪酬议案被推至舆论的风口浪尖。议案中,公司总经理的固定月薪被提议调整为200万元,却在公司内部引发了轩然大波。

8月4日,伯朗特第四届董事会第二十三次会议审议了这项议案。然而,在五位有权投票的董事中,仅有一人表示支持,其余四人则坚决反对。反对的理由直截了当:在公司业绩持续下滑、深陷亏损泥潭的背景下,提高高管薪酬显然不合时宜。

这并非孤立事件。据伯朗特第十大股东君岚投资透露,早在议案提交之前,公司董事长兼总经理尹荣造就曾提出更为惊人的方案,要求将公司未来十年的净利润(扣除一元后)全部作为他个人的奖金。这一提议立即引发了君岚投资的强烈不满,指责尹荣造通过制度设计“掏空公司,羞辱股东”。

君岚投资在公开信中详细阐述了尹荣造对公司的“掠夺式控制”。他们指出,尹荣造并非公司的技术创始人,也从未主持过关键研发工作。他之所以能够获得对公司的控制权,源于新三板时期的一系列资本运作。通过安排技术团队与核心管理层减持套现,并将所得资金转入其控制的“荣造一号基金”,尹荣造逐步完成了对伯朗特治理结构的“私有化”。

君岚投资认为,尹荣造的这种行为彻底架空了股东对公司治理的参与和话语权。而现在,“荣造一号基金”已完成清算,所有投票权已回归原始出资人手中,尹荣造失去了此前借基金包装出的近40%的投票权。这或许是君岚投资选择在此时“出手”的原因。

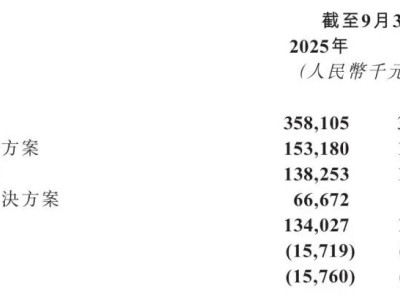

伯朗特的财务状况确实令人担忧。从2020年至2025年上半年,公司累计亏损超过4亿元。持续的亏损不仅侵蚀了公司的造血能力,还对其现金流造成了巨大压力。而这一切的根源,在于公司独特的“应用商销售模式”及其带来的应收账款风险。

该模式通过授信和返点制度激励应用商销售产品,虽然帮助伯朗特建立了覆盖全国的营销网络,但也带来了收入真实性和应收账款可收回性的严重质疑。会计师事务所对这种模式下的财务报表表示无法获取充分、适当的审计证据,因此连续两年出具了“无法表示意见”的审计报告。

与伯朗特的困境形成鲜明对比的是,机器人行业其他企业正在快速发展。极智嘉、文远知行等企业均展现出强劲的增长势头和市场前景。而伯朗特不仅业绩持续低迷,还深陷公司治理危机之中。

伯朗特与多家会计师事务所之间的纠葛也进一步加剧了其经营困境。为了获得“无保留意见”的审计报告,伯朗特频繁更换审计机构,甚至将审计机构告上法庭。然而,这些努力并未能改变其财务报表存在的问题。

如今,伯朗特的故事在机器人行业引起了广泛关注。这家昔日明星企业的陨落,不仅让人扼腕叹息,更引发了人们对公司治理、财务透明度及管理层诚信的深刻思考。在机器人行业蓬勃发展的当下,伯朗特的教训无疑具有极强的警示意义。