在财产保险市场,“马太效应”日益显著,市场分化趋势愈发明显。头部公司凭借规模、技术与生态布局,构建起坚固的竞争壁垒,而中小险企则在保费增长、盈利空间及合规成本的多重压力下艰难求生。

长久以来,“老三家”——人保财险、平安财险、太保财险稳居第一梯队,而国寿财险、中华财险、大地财险及阳光财险则构成了第二梯队的中坚力量。在这四家公司中,大地财险与阳光财险的“老六”之争尤为激烈。

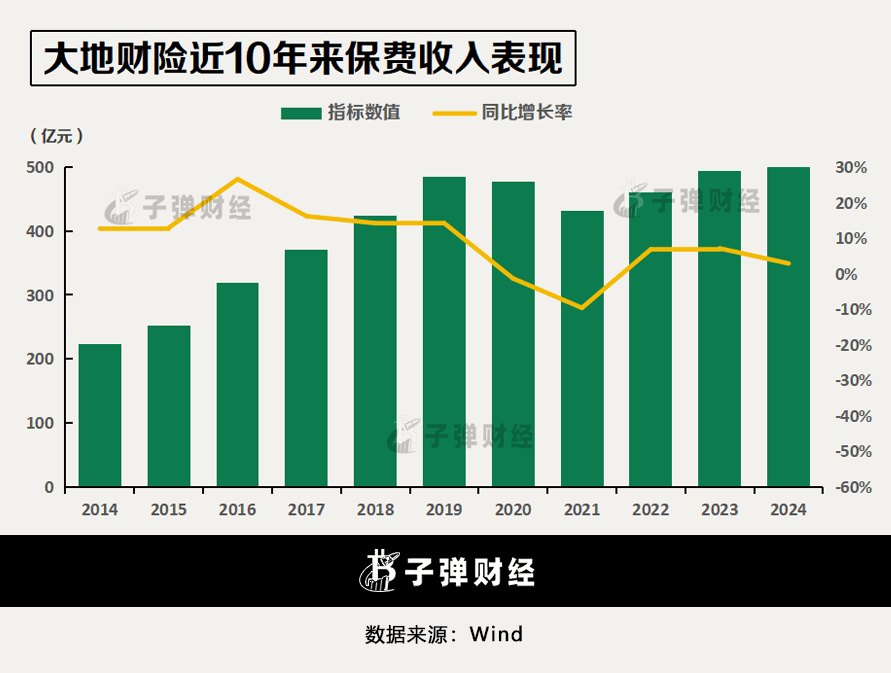

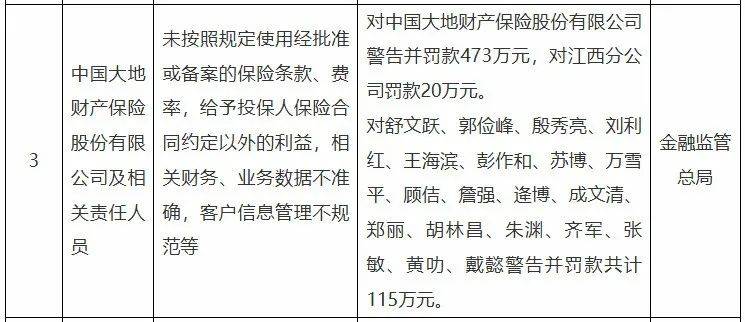

2024年,大地财险实现保费收入507.74亿元,阳光财险则以478.21亿元的保费收入紧随其后,两者差距已缩小至不足30亿元。在排位遭遇挑战的同时,大地财险还面临着合规压力。今年8月,国家金融监督管理总局对其开出了一张近500万元的重磅罚单,涉及多个业务环节及19名相关责任人。

大地财险,作为中国再保险(集团)股份有限公司旗下唯一的财险直保公司,成立于2003年,总部位于上海。自成立以来,大地财险迅速在财险市场站稳脚跟,保费收入不断攀升,2007年突破100亿元,2016年迈上300亿元台阶,2024年更是突破了500亿元大关。

目前,大地财险已建立起覆盖全国的服务网络,包括39家分公司、1家营业部、1家航运保险运营中心及1家上海再保险运营中心,配合超过2100家机构的服务,业务覆盖车险、农险、健康险、工程险等多个领域。

然而,近期国家金融监督管理总局的罚单,将这家险企推向了风口浪尖。2025年8月1日,监管总局公示的行政处罚信息显示,大地财险因多项违法违规行为被警告并罚款473万元,其江西分公司同步被罚20万元,19名相关责任人也被分别给予警告及罚款处罚,累计罚款达115万元。

对此,大地财险回应称,针对监管指出的问题,公司已采取针对性措施进行整改,并深入开展自查排查,持续完善制度流程和工作机制,努力提升系统管控水平。本次处罚未对公司造成重大影响,后续将严格落实监管规定,确保各项经营活动依法合规。

近年来,大地财险的盈利状况波动较大。2019年,公司净利润达到17.01亿元,为近10年来最高水平;然而,2022年因市场竞争加剧、投资收益不佳及业务风险暴露等原因,公司出现9.79亿元的巨额亏损。2023年,通过优化业务结构、加强成本控制等措施,大地财险净利润回升至1.34亿元;2024年,净利润进一步提升至4.69亿元,但仍未恢复至巅峰状态。

在保费方面,2024年大地财险实现原保费收入507.74亿元,同比增长2.9%,位列全国财产保险业第六位。然而,与“老三家”相比,仍存在较大差距。在第二梯队中,阳光财险的保费收入已逼近大地财险,两者之间的竞争愈发胶着。

值得注意的是,机动车辆险在财险公司的保费收入中占有重要地位。2024年,大地财险机动车辆险原保费收入为258.51亿元,同比增长4.1%,但在行业排名中仅位居第七,不仅与头部险企差距明显,还被阳光财险超越。

在承保利润方面,大地财险车险承保利润也仅为阳光财险的一半。截至2024年末,大地财险承保利润为1.22亿元,而阳光财险则为2.44亿元。

在偿付能力方面,截至2024年末,大地财险综合偿付能力为285%,核心偿付能力为261%,均优于阳光财险。然而,大地财险的风险综合评级却不及阳光财险,从三季度BBB滑落至四季度BB,而阳光财险则连续三个季度保持AA级。

2024年,大地财险经历了频繁的人事变动。5月,雷建明被任命为第六届董事会董事长;6月,李晓民被聘任为公司总裁。此次调整距上一次将帅双双更换仅一年时间,凸显出公司高层变动的频繁性。

雷建明和李晓民均出自中再系统内部,他们的上任也反映出股东方对公司战略转型的迫切期待。自2021年起,大地财险已多次进行人事调整,旨在推动公司向更高质量发展。

在大地财险成立二十周年之际,公司发布了“价值大地”新蓝图,以价值创造为核心,推动构筑创新、管理、服务一流的综合竞争实力。随着雷建明和李晓民的上任,大地财险正式进入“雷李时代”,他们将如何续写“价值大地”战略,备受行业关注。

尽管大地财险在保费收入上取得了显著成绩,但高频次的监管处罚、攀升的消费投诉以及激烈的市场竞争,都使这家老牌险企面临着严峻挑战。未来,大地财险如何在合规阵痛中寻求突破,将是其必须面对的重要课题。