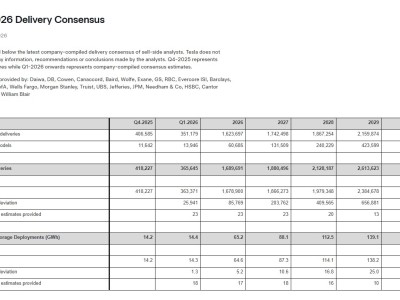

在AI领域的激烈竞争中,收入数据成为了衡量公司实力的重要标尺。近期,AI智能体明星企业Manus首次披露了其商业化进展,引发了业界的广泛关注。据Manus联合创始人季逸超透露,自今年三月上线以来,该公司的收入运行率(RRR)已达到9000万美元,并有望迅速突破1亿美元大关。

RRR与ARR在定义上存在显著差异。ARR主要衡量的是企业每年能够稳定、重复获得的收入,通常适用于订阅模式或长期合约收入。而RRR则基于当前某个月或季度的收入表现来推算全年收入,其范围更广,可能包含一次性或偶发收入。对于像Manus这样的初创企业来说,RRR或许更能反映其短期的业务表现和市场接受度。

然而,尽管RRR具有诸多优势,但作为初创企业的Manus在业务稳定性和数据支撑方面,仍难以与亚马逊AWS等成熟企业相提并论。未来,若受到市场竞争或技术迭代等因素的影响,Manus的收入可能难以维持当前水平,因此也存在高估公司实际收入能力的风险。这引发了投资人对AI公司收入指标真实性的进一步关注。

在AI行业中,ARR一直被视为衡量公司实力的重要指标。近年来,越来越多的AI公司成为了ARR“增长神话”的主角。例如,大模型领军者OpenAI的ARR已从去年的55亿美元跃升至100亿美元,Anthropic的ARR也被曝达到40亿美元,较年初增长了近四倍。这些惊人的增长数字无疑增强了投资者的信心,也为这些公司在融资时获得了更高估值。

然而,与传统SaaS公司相对稳定、用户留存率高的业务模式不同,当前AI行业正处于日新月异的迭代中,用户波动性较大。这使得ARR的预测价值在AI领域受到了一定程度的影响。一些AI产品的切换代价非常低,用户可以轻松地从一款产品无缝切换到另一款产品,这无疑增加了收入的不确定性。

为了更准确地评估AI公司的价值,投资人通常会参考多个指标,如用户留存率、客户获取成本、毛利率、产品迭代速度等。一位投资人指出,尽管ARR对投资人有一定参考价值,但在AI领域,这个价值已经有所降低。由于AI公司收入模式多样且不稳定,ARR易被操纵,因此投资人不会单纯依赖ARR来评估公司。

一些AI公司为了追求更高的ARR数字,甚至不惜采取一些刻意抬高的手段。例如,通过同行互刷、打榜等方式制造假热度,将非典型的用户付费数据年化处理,从而使ARR“暴涨”。这些行为不仅损害了投资人的利益,也破坏了行业的公平竞争环境。

在此背景下,如何准确衡量AI公司的价值成为了投资人面临的一大挑战。一些投资人表示,除了关注ARR等财务指标外,还需要更深入地了解公司的业务模式、技术实力、市场竞争力等方面。只有这样,才能做出更明智的投资决策。

另一位投资人则强调了用户留存情况的重要性。他认为,诸如AI应用的日活、月活用户数等数据都相对“虚浮”,真正能够反映公司实力的是用户留存情况。因此,他建议投资人要关注长时间段的数据,如次周、十周的用户留存率,以更准确地评估公司的用户粘性和市场竞争力。

尽管ARR等财务指标在衡量AI公司价值方面具有一定参考价值,但在AI领域,这些指标的真实性和预测价值都受到了一定程度的影响。因此,投资人需要更全面地了解公司的实际情况,综合多个指标来做出明智的投资决策。