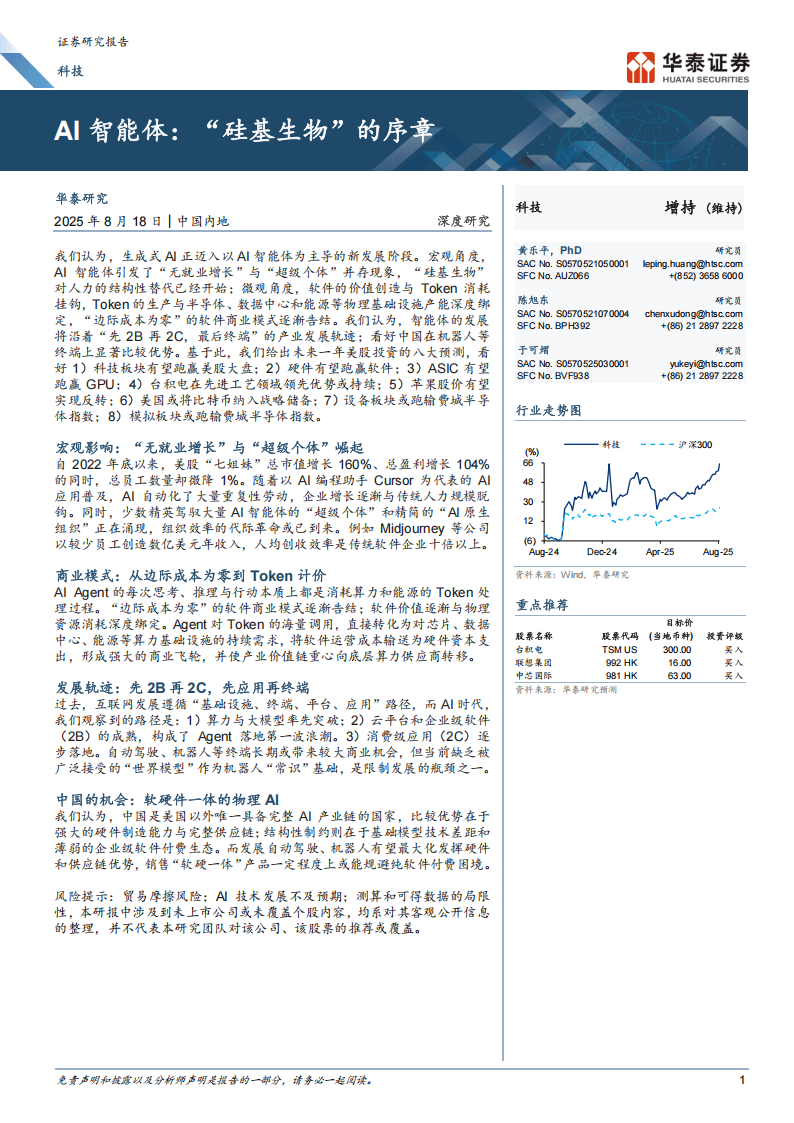

近期,华泰研究发布了一份深度报告,探讨了AI智能体这一前沿领域的发展及其对行业、经济与产业链的多维度影响。该报告以《AI专题:AI智能体,“硅基生物”的序章》为题,详尽剖析了这一新兴概念背后的深刻变革。

报告指出,AI智能体的兴起正引领一场前所未有的变革,宏观层面尤为显著。一方面,“无就业增长”现象逐渐显现,即企业市值与盈利大幅增长的同时,员工数量却保持稳定甚至略有下降。以美股“七姐妹”为例,自2022年底以来,其总市值增长了160%,盈利增长了104%,而员工数量仅微降1%。另一方面,“超级个体”现象开始浮现,少数精英借助AI智能体的力量,形成了高效的个人生产力,催生了精简的“AI原生组织”。以Midjourney等为代表的企业,其人均创收效率远超传统软件企业,达到了十倍以上的水平。

在商业模式上,AI智能体也带来了颠覆性的变化。传统的软件模式以“边际成本为零”著称,但AI智能体的思考、推理与行动过程需要消耗大量的算力和能源,这使得软件价值与芯片、数据中心、能源等物理资源紧密绑定。因此,AI智能体的价值衡量开始以Token计价,产业价值链的重心也逐渐向底层的算力供应商转移。

AI智能体的发展轨迹呈现出“先2B再2C,先应用再终端”的特点。算力与大模型作为先行者,率先取得了突破。云平台和企业级软件构成了AI智能体落地的第一波浪潮,而消费级应用则紧随其后,逐步推进。然而,自动驾驶、机器人等终端领域的发展相对滞后,主要受制于“世界模型”等关键技术的瓶颈。

中国在AI领域拥有完整的产业链,尤其在硬件制造与供应链方面具备显著的比较优势。因此,中国在发展自动驾驶、机器人等领域时,可以充分发挥这一优势,规避纯软件付费的困境,探索出具有中国特色的AI发展路径。

行业案例方面,Cursor、Harvey、Glean、SIERRA、Manus等一系列AI智能体企业正迅速崛起,它们在代码编辑、法律服务、企业知识管理、消费品牌对话、个人任务执行等垂直领域展现出了巨大的应用潜力。

算力基础设施已成为AI智能体发展的核心。随着智能体对算力需求的指数级增长,预计到2030年,全球AI算力硬件市场规模将达到5410亿美元,超越智能手机与PC市场。英伟达、博通等企业主导着芯片领域,而台积电在先进工艺方面保持领先地位。然而,AI的发展也受到能源与数据中心的制约。OpenAI的“星际之门”、xAI的“巨像”等大型数据中心项目正在加速推进,但物理世界中的AI应用,如手机、机器人等,则因端侧算力、数据采集、模拟器等局限而落地缓慢。

全球产业链在AI智能体领域呈现出中美竞合格局。美国在基础大模型方面保持领先,而中国则在硬件终端方面拥有优势。未来,随着算法与应用层的交流日益频繁,中美之间的竞争也将进一步加剧。

华泰研究的这份报告不仅为我们揭示了AI智能体的发展现状与趋势,更为我们理解未来行业变革提供了宝贵的洞见。