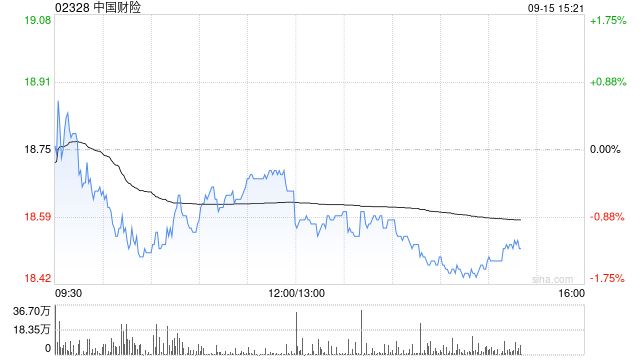

瑞银最新发布的行业研究报告指出,尽管汽车制造商旗下保险公司逐步进入市场,但对中国财险(02328)构成的竞争压力有限。报告强调,凭借在定价策略和理赔服务领域的核心优势,中国财险有望在2025年率先实现业务突破,其净利润增速预计将显著领先同业。基于此判断,瑞银将该公司2025至2029年净利润预测区间上调3%-8%,目标股价由20.7港元提升至21.8港元,并维持"买入"评级。

在新能源车险市场发展方面,瑞银预测2024至2030年间,内地新能源车险保费规模将以年均27%的复合增长率持续扩张,至2030年达到5920亿元人民币。这一增长主要由新能源汽车保有量快速提升驱动。报告同时指出,当前行业综合成本率仍维持在107%的高位,但预计到2027年将出现实质性改善,至2030年新能源车险承保利润有望突破170亿元人民币。