医用磁共振成像(MRI)设备核心部件供应商宁波健信超导科技股份有限公司(以下简称“健信超导”)近日引发市场关注。这家以超导磁体为主营产品的企业,在IPO进程中创造了A股市场从过会到提交注册申请的最短时间纪录——0天。10月21日,公司完成过会后立即提交注册申请,其上市进程的推进速度引发行业热议。

公开资料显示,健信超导的产业布局可追溯至1998年。创始人许建益联合合伙人进入磁共振领域,2003年与儿子许电波共同成立健信机械,专注于0.35T永磁体研发。经过多年技术积累,健信机械在2009年成为全球永磁体销量冠军。2013年,许氏家族设立健信超导,并通过资产收购整合MRI核心部件业务,形成如今以超导磁体为主导的产品体系。根据灼识咨询数据,2024年该公司超导磁体全球市占率排名第五,国内企业位列第二,是全球最大的独立超导磁体供应商。

股权结构方面,许氏家族呈现高度集中态势。许建益、许电波、许卉三人直接持股比例达50.23%,通过表决权安排合计控制59.92%股权。外部战略投资者中,上游供应商宁波韵升(600366.SH)持有8.72%股份,双方保持长期合作关系——报告期内宁波韵升始终位列前两大原材料供应商,2022年采购占比达27%。下游客户层面,富士胶片集团既是连续多年的第一大客户,又通过合资公司苏州柏尔特形成业务绑定;2024年新晋前五大客户的GE医疗则持有3.1%股权,产业链上下游资本关联特征显著。

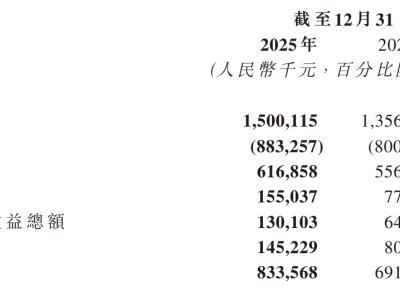

募资计划显示,公司拟通过IPO募集7.75亿元,其中5.35亿元投向超导磁体产能扩张项目,2.4亿元用于新型超导磁体研发。但产能利用率数据引发质疑:超导产品2024年产能利用率仅78%,今年上半年升至85%;永磁产品同期从接近100%降至86%。研发端同样存在隐忧,2022-2024年研发费用率分别为5.66%、5.42%、6.5%,显著低于同行14%-18%的水平,三年累计研发投入7239.64万元,未达科创板8000万元的隐性门槛。

在监管问询压力下,公司调整了募资方案。相较于首版招股书,第二轮问询后砍掉了9000万元补充流动资金项目。财务数据显示,2022-2024年公司累计分红近7000万元,占同期净利润的43%。这种“先分红后融资”的操作模式,配合主动缩减补流项目的策略,被市场解读为提升过会概率的战术调整。目前其IPO注册结果尚未揭晓,最终能否登陆科创板仍存变数。