在汽车产业变革的浪潮中,一家深耕车身电子领域三十余年的企业正走向资本市场前沿。大明电子,这家从电视机配件起家的企业,通过三次关键转型,已成长为覆盖全球主流车企的汽车电子综合解决方案提供商。其成长轨迹,折射出中国制造业从低端代工向核心技术自主化的跨越式发展。

1989年成立时,大明电子的前身华夏无线电厂专注于电视机电源开关生产。当时中国彩电产业虽处于爆发期,但核心元器件仍依赖进口。凭借对市场需求的敏锐洞察,企业迅速积累制造经验并建立客户网络。1993年,基于电源开关领域的技术沉淀,公司成功开发车载收放机音量电位器,正式叩开汽车电子行业大门。这一转型恰逢中国汽车市场起步阶段,为后续发展奠定基础。

2005年前后,中国汽车市场进入高速增长期,外资品牌加速本土化布局。面对更高标准的供应链要求,大明电子展开技术攻坚,逐步构建起覆盖汽车电子电器控制系统全链条的技术体系。从单一元器件生产到功能模块集成,再到新能源汽车系统配套,企业完成三次关键跨越。招股书显示,其产品已覆盖驾驶辅助、座舱中控、智能光电等五大系统,其中驾驶辅助系统营收占比近三成,包含仪表板控制总成、电子驻车总成等核心部件。

高准入门槛的汽车电子行业,形成了独特的竞争壁垒。零部件进入整车厂供应链需经历1-3年认证周期,一旦定点合作关系通常长期稳定。大明电子通过"技术+客户"双轮驱动构建核心竞争力:在技术端形成"核心工艺+同步研发"优势,掌握产线设计、模具开发等关键工序自主可控能力;在客户端与长安汽车、比亚迪等五家新能源转型领先车企建立深度合作,2024年这五大客户贡献58.24%销售收入,其新能源汽车销量占全国总量的62%。

多元化客户结构倒逼技术迭代,形成"需求洞察-技术突破-产品升级"的闭环。面对不同车企的功能定义、接口协议差异,企业建立"平台化架构+定制化适配"开发模式,既能满足标准化需求,又能快速响应个性化定制。这种模式带来财务稳定性:2022-2024年扣非净利润从1.43亿元增至2.79亿元,2023年车市价格战期间仍保持正增长。产品抗周期属性显著,车窗升降、灯光控制等刚性需求随电子化程度提升持续扩大市场空间。

汽车产业"新四化"浪潮带来历史性机遇。中投顾问预测,全球汽车电子占整车价值比重将从2020年的34.32%升至2030年的50%,Statista数据显示市场规模2028年将达4003亿美元。本土供应链崛起成为趋势:主机厂为保障供应链安全,正推动核心部件国产替代;国内企业在成本控制、敏捷开发等方面优势明显,同等性能下国产模块价格普遍低于外资15%-20%。

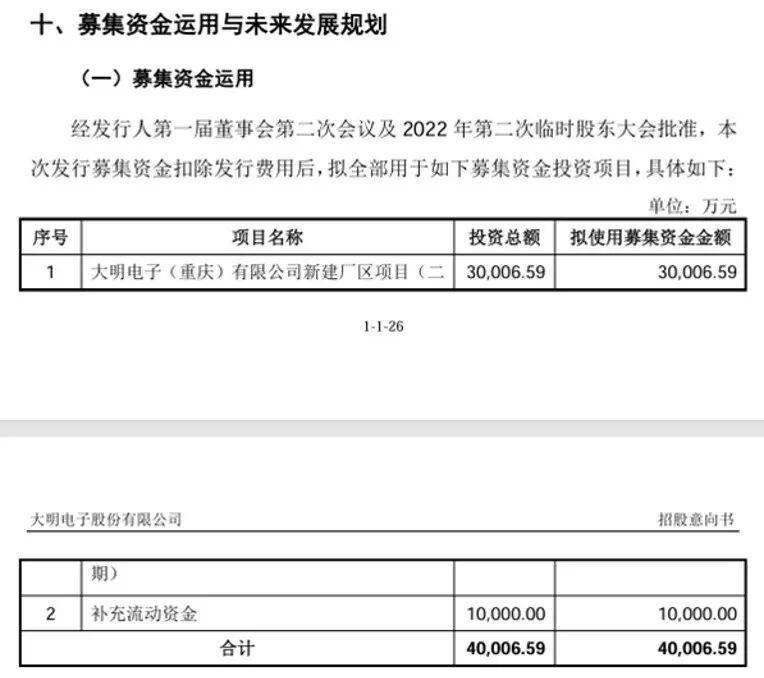

大明电子此次IPO拟募集4亿元,其中3亿元投入重庆厂区二期项目。项目建成后将形成年产1263.70万套车身电子电器控制系统能力,进一步扩大生产规模。招股书披露,基于在手订单和市场环境,预计2025年前三季度营收21.47亿元、净利润2.03亿元,同比分别增长19.73%和5.68%。这为其抓住"新四化"机遇提供产能保障,也印证了资本市场对制造业细分龙头的价值重估趋势。

在"颠覆式创新"盛行的当下,大明电子的发展路径揭示:制造业的核心竞争力源于长期技术积累与产业信任沉淀。这家从家电配件转型而来的企业,用三十余年时间构建起覆盖全球主流车企的供应网络。随着国产替代深化和出海进程加速,更多像大明电子这样的"隐形冠军"正走进投资者视野,重新定义中国制造的深层价值。