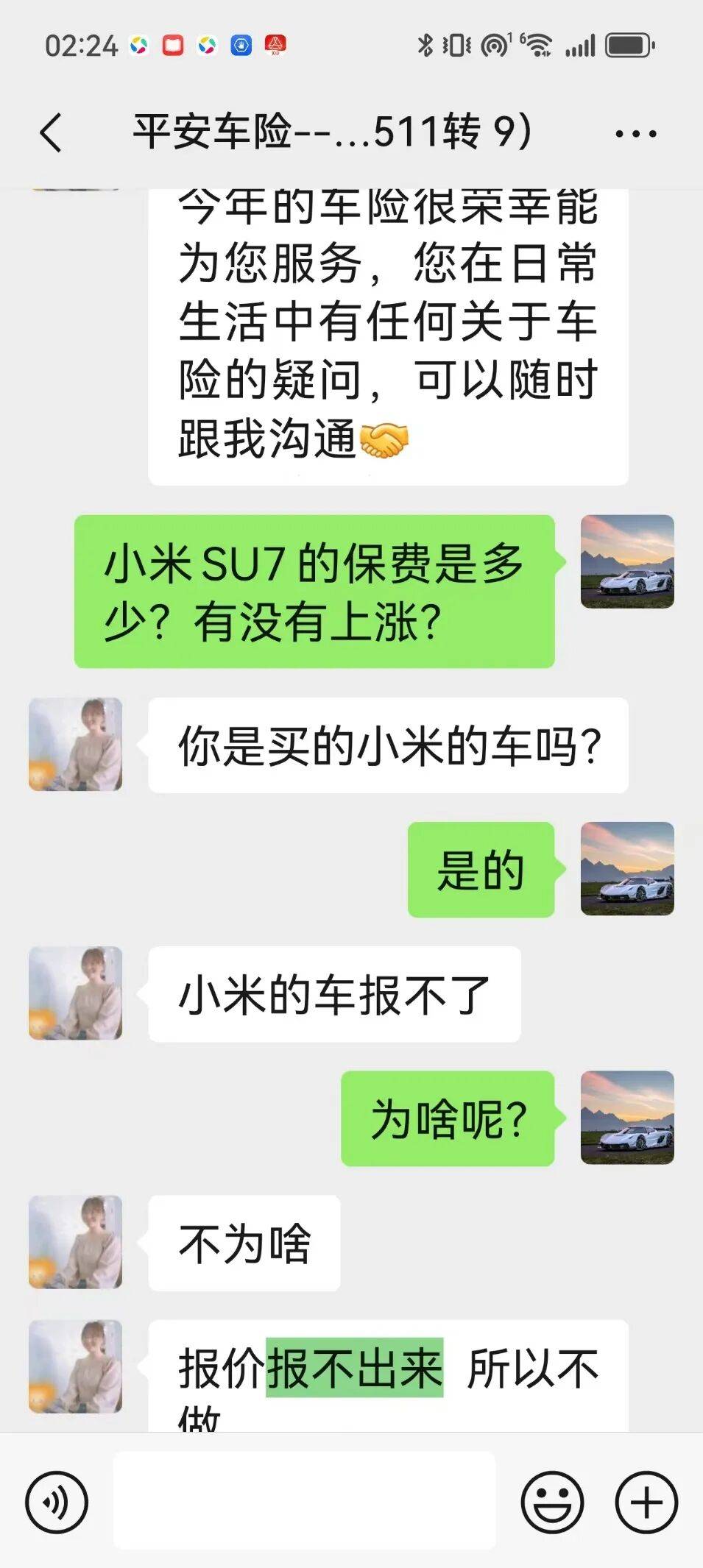

新能源汽车保费高企的问题近期持续引发市场关注,部分车型续保价格波动剧烈,甚至出现传统险企拒保现象。以小米SU7为例,福建车主王先生首年投保人保车险花费5000余元,次年续保时报价竟飙升至近9000元,尽管全年未出险记录。与之形成对比的是,山东同款车型车主虽发生两次对方全责事故,但因理赔记录为零,续保费用仅4600元。更极端案例显示,苏州某车主附加400万三者险后,年度保费突破万元大关,与百万级豪车尊界S800持平。

行业数据显示,新能源车险定价机制正面临严峻挑战。中国精算师协会统计表明,2024年行业整体承保亏损达57亿元,137个车系赔付率超过100%。某财险公司内部数据显示,新能源车事故率较燃油车高出70%,主要归因于35岁以下年轻车主占比超燃油车14个百分点,且加速性能强劲的新能源车型更易引发操作失误。以小米SU7为例,其2.78秒的零百加速性能吸引大量新手司机,但出险率攀升直接推高保险公司定价策略。

面对传统险企的谨慎态度,车企开始布局自营保险业务。10月29日,小米通过四川银米科技控股的法巴天星财产保险正式开业,成为继比亚迪、特斯拉后第三家涉足车险领域的新能源车企。该机构推出的新能源车险产品显示,某续保案例包含交强险、车损险等基础险种的总保费约7000元(含返现),较传统渠道报价更具竞争力。平安、人保等头部险企则采取差异化策略,前者部分代理人暂停承接相关业务,后者仅对特定使用场景车辆开放报价,而太平洋保险仍保持正常承保。

在市场竞争格局中,华为系问界品牌展现出差异化优势。赛力斯集团董事长张兴海透露,问界车型次年续保费用平均下降30%,这得益于其搭载的华为高阶智驾系统。截至目前,该系统累计行驶里程突破178亿公里,主动避险次数超200万次。中保研测试显示,问界M9在维修经济性方面获评优秀,单次维修成本低于同级豪华车型。值得关注的是,国庆中秋双节期间,问界车型辅助驾驶里程占比达40%,智能安全体系成功避免潜在碰撞4万余次,事故率较传统驾驶模式降低80%。

行业专家指出,新能源车险定价困境源于多重因素叠加。除驾驶群体特征差异外,三电系统维修成本高昂、智能传感器定损标准缺失等问题,导致保险公司难以建立精准风险模型。某新能源车险产品负责人表示,当前定价主要参考同价位燃油车历史数据,但新能源车特有的涉水、充电等场景风险尚未被充分量化。随着车企自营保险业务扩张,数据积累与技术迭代或将推动行业形成更科学的定价体系。