在豪华汽车市场持续扩容的背景下,传统豪华品牌却遭遇了前所未有的挑战。以奔驰、宝马、奥迪(BBA)为代表的德系豪华车,在电动化与智能化浪潮的冲击下,正经历着销量下滑与市场份额萎缩的双重困境。数据显示,2025年BBA在中国市场的集体失速,直接拖累了其全球业绩表现,这一现象引发了行业对传统豪华品牌未来走向的深度思考。

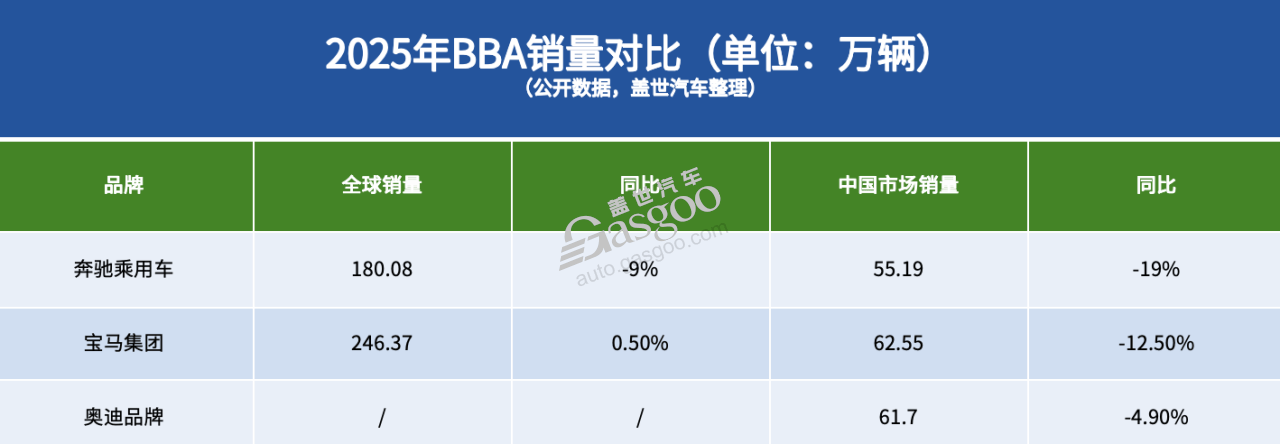

2025年,BBA在中国市场的销量均出现不同程度下滑。奔驰全年交付55.2万辆,同比减少19%;宝马在华销量62.6万辆,下降12.5%;奥迪表现相对较好,但61.7万辆的销量仍同比下降4.9%。全球范围内,宝马集团虽以246.4万辆的交付量实现0.5%的微增,但中国市场的回落几乎抵消了其欧美市场的增量;奔驰全球销量降至约180万辆,同比下滑9%;奥迪虽未公布完整数据,但中国市场的疲软已成不争事实。这种颓势在高端车市场表现尤为明显——2025年第三季度,中国高端车市TOP10榜单中,新锐品牌首次在体量上超越BBA,全年销量占比预计逼近六成。

市场格局的剧变,源于竞争规则的重构。2020年至2025年,中国新能源乘用车渗透率从不足10%飙升至54%,传统豪华品牌却未能及时完成转型。BBA早期采用燃油平台衍生或“油改电”方案,导致产品节奏滞后、技术路径保守,直到2025年前后,奔驰MB.EA、宝马Neue Klasse、奥迪PPE等纯电平台才陆续量产。这种战略迟滞直接反映在市场表现上:BBA在中国新能源豪华车市场的渗透率长期徘徊在15%左右,远低于整体市场水平。与此同时,国产高端品牌凭借技术迭代与产品创新迅速崛起——问界M9稳居50万元级SUV销量榜首,理想单品牌销量接近BBA中游水平,极氪、蔚来等品牌在细分市场形成多点突破,甚至在70万元以上超豪华区间,仰望、尊界等品牌也开始侵蚀传统欧系品牌的市场。

消费者决策逻辑的转变,进一步加剧了传统豪华品牌的困境。麦肯锡调研显示,约50%的中国消费者不愿为跨国品牌电动车支付额外溢价,这一态度直接体现在购车行为中:增换购市场,“BBA+新能源”的组合成为主流,小米SU7的BBA车主占比达29%,蔚来用户中BBA车主占比高达七八成,享界S9T的BBA增换购客户比例甚至超过90%。新一代豪华车消费者更看重软件能力、智能座舱、辅助驾驶等体验,而BBA在这些领域的更新速度难以满足市场需求。即便在燃油车市场,宝马5系、奔驰E级等核心车型也因缺乏突破性创新而逐渐失去新鲜感,与特斯拉主销车型长期缺乏结构性变化面临的困境如出一辙。

为应对竞争,BBA正加速本土化转型与产品迭代。2026年成为其新一轮产品周期的关键节点:宝马基于Neue Klasse平台的新世代iX3长轴距版计划夏季交付,集成800V高压、全景iDrive系统等技术,续航超900公里;奔驰将推出基于MB.EA平台的纯电GLC,支持800V高压与本土化辅助驾驶;奥迪与华为合作的多款车型也将陆续落地,包括搭载华为乾崑智驾系统的Q5L、A6L等主力产品。在研发层面,奔驰上海研发中心、保时捷中国研发中心等机构被赋予更多决策权,试图缩短产品周期,使技术更贴近中国市场需求。这些举措显示出BBA重塑竞争力的决心,但能否在2026年的高强度竞争中稳住阵脚,仍需市场检验。