安徽新富新能源科技股份有限公司(以下简称“新富科技”)即将迎来资本市场的重要时刻。2月3日,北交所上市委将召开审议会议,对这家专注于新能源汽车热管理零部件研发、生产与销售的企业IPO申请进行审核,其保荐机构为中信证券股份有限公司。

新富科技坐落于安徽省安庆市,其核心产品涵盖电池液冷管、电池液冷板等关键部件。财务数据显示,2022年至2025年上半年,公司营业收入呈现显著增长态势,分别为4.64亿元、6亿元、13.81亿元及7.97亿元;同期净利润分别为3964.2万元、4492.86万元、4575.13万元及6097.18万元,盈利能力持续增强。

电池液冷板业务则呈现波动趋势。报告期内,该产品收入分别为12,703.49万元、13,372.92万元、39,423.34万元及21,103.95万元,但毛利率表现不佳,分别为20.54%、6.79%、-14.01%及9.66%,反映出该业务在成本控制或市场定价方面面临挑战。

精密合金线材作为公司另一重要产品线,收入表现较为平稳。报告期内,该产品收入分别为7,257.22万元、8,166.63万元、10,720.34万元及5,936.36万元,毛利率分别为23.66%、24.38%、25.42%及31.48%,保持稳定增长。不过,其收入占比从16.01%逐步下降至7.61%,主要因公司新能源汽车热管理业务板块扩张所致。

其他产品如水嘴、仿电芯、垫片等新能源汽车零部件,收入规模相对较小。报告期内,该部分收入分别为4,015.16万元、4,002.28万元、3,190.97万元及1,464.76万元,呈下降趋势。

电控系统散热器是公司近年开拓的新业务领域。2023年至2025年上半年,该业务毛利率分别为36.55%、1.25%及18.48%,收入占比从0.84%提升至12.34%,显示出一定的增长潜力,但毛利率波动较大,需关注其盈利稳定性。

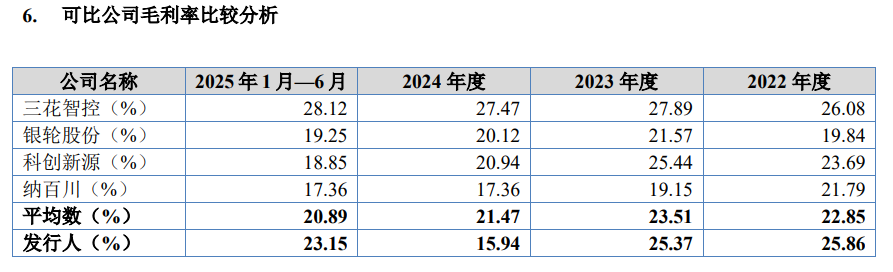

综合毛利率方面,报告期内公司分别为25.86%、25.37%、15.94%及23.15%。2022年及2023年,公司综合毛利率略高于行业平均水平,但2024年出现明显下滑,主要受电池液冷板毛利率下降及产品结构变化影响。2025年上半年,综合毛利率有所回升,反映出公司业务调整的初步成效。