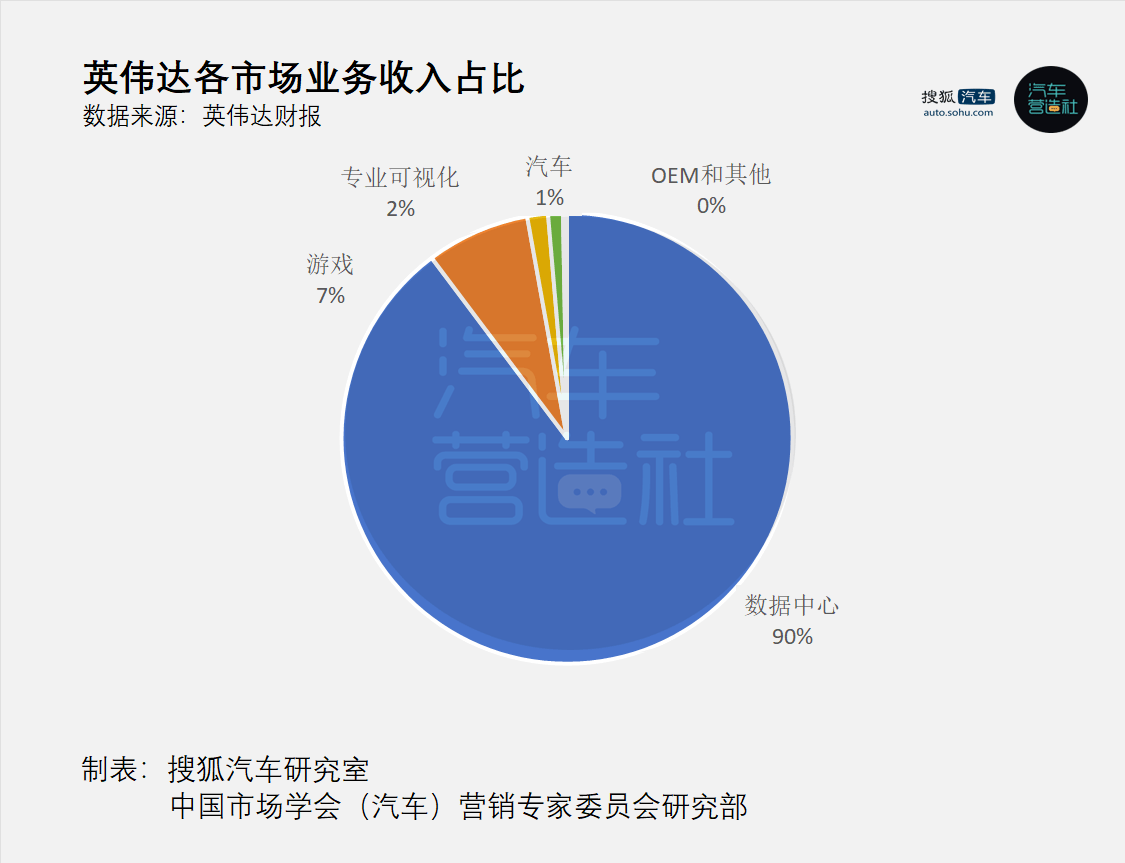

英伟达近日公布的2026财年财报显示,尽管数据中心业务仍以90%以上的营收占比占据主导地位,但汽车业务正以39%的年增长率成为增速最快的板块。这家以GPU闻名的科技巨头,正在通过自动驾驶与机器人技术开辟第二增长曲线。财报显示,2026财年汽车业务收入达23.5亿美元,较两年前实现翻倍增长,其中第四季度6.04亿美元的营收更创下单季新高。

在传统业务面临增长瓶颈的背景下,汽车业务的战略价值愈发凸显。游戏业务受PC市场饱和影响,专业可视化业务受限于市场规模,而汽车领域却呈现出截然不同的景象。黄仁勋在财报电话会议中直言:"自动驾驶将率先落地,机器人技术紧随其后,这将是数万亿美元级别的市场机遇。"这种判断基于汽车行业正在经历的深刻变革——从机械制造向"软件定义"的智能终端转型,为英伟达提供了从芯片到系统的全栈式发展机会。

生态合作网络成为英伟达切入汽车领域的关键抓手。财报披露期内,公司先后与丰田、现代达成战略合作,前者将基于DRIVE AGX Orin平台开发下一代车型,后者则通过Omniverse平台提升智能制造效率。这种合作模式已形成规模效应:全球超过80%的汽车制造商、卡车制造商及自动驾驶企业,都在使用英伟达的DRIVE平台进行开发,合作名单涵盖奔驰、通用等传统巨头,以及比亚迪、蔚来等新能源势力。

业务模式的转型更具战略意义。英伟达正从单纯的芯片供应商,向"硬件+软件+服务"的综合解决方案提供商转变。2025年推出的DRIVE AGX Thor芯片、Halos全栈安全系统等产品,构建起覆盖云端训练到车端计算的完整技术链条。这种转变精准切中了车企的痛点——相较于互联网企业,传统汽车制造商在软件开发能力上存在明显短板,与英伟达合作成为高效的选择。

财务数据印证了这种转型的商业价值。英伟达CFO透露,软件服务在车辆全生命周期内的价值可达数千美元,是硬件收入的数倍。更重要的是,软件收入与车辆保有量直接挂钩,形成持续累积的收益模式。随着搭载英伟达平台的车辆数量增加,这种"订阅制"收入有望成为新的利润增长点。目前,无人驾驶出租车市场的爆发式增长正在验证这一逻辑——预计到2035年,全球Robotaxi数量将从2025年的数千辆激增至数百万辆。

尽管汽车业务当前仅贡献1%的营收,但其战略地位已不可同日而语。黄仁勋描绘的蓝图中,未来全球10亿辆在途汽车都将成为"机器人汽车",持续产生数据并迭代算法。这意味着英伟达正在构建一个超越硬件销售的长期价值平台,通过掌控智能汽车的核心计算架构,深度参与未来交通生态的重建。不过在现阶段,这项业务更多承担着"技术触角"的角色,其真正价值仍需等待自动驾驶市场的进一步成熟。