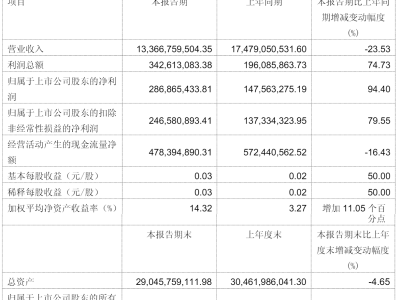

小米最新财报出炉,2025年第二季度业绩再创新高,营收达到1160亿元,同比增长31%,经调整后的利润更是飙升75%,达到108亿元,这一成绩不仅稳固了小米“营收千亿、利润百亿”的地位,还刷新了历史记录。

然而,二级市场对这份亮眼的财报反应平平,小米股价在财报发布后徘徊在52港元附近。尽管高盛、汇丰研究等机构维持了对小米的买入评级,但纷纷下调了目标价。这一现象背后,反映出市场对小米未来发展的审慎态度。

分析指出,尽管小米的核心财务数据表现出色,但部分指标未达到市场预期。例如,本季度的经调整利润未能达到分析师预测的120-130亿元区间。同时,小米的核心业务所处的市场竞争激烈,且暂未出现如小米YU7那样的重大利好消息,这在一定程度上影响了投资者的信心。

小米上市以来,股价长期低迷,很大程度上源于其手机业务的增长瓶颈。然而,过去一年中,小米凭借造车业务的突破,带动了品牌影响力的提升和各业务的协同发展,从而实现了股价的反弹。2025年第二季度,小米仅用了一个季度的时间,就超越了2022年全年的经调整利润。

如今的小米,已不能简单地被归类为一家手机厂商或消费电子公司。与苹果相比,小米拥有更全面的生态布局;与车企相比,小米的软件能力和品牌影响力更为突出。这种复杂性为小米带来了更大的想象空间,同时也带来了更多的挑战。

在手机业务方面,尽管小米智能手机在二季度的出货量有所增加,但营收却出现了下滑。这主要是由于手机均价的下降。小米方面解释称,这主要是由于全球化战略的实施,尤其是在新兴市场,小米为了开拓市场份额,主要依靠中低端机型,这在一定程度上拉低了整体均价。

然而,小米并未放弃高端化战略。在国内市场,小米高端手机的销量占比持续提升,愿意为小米手机支付高价的消费者越来越多。同时,小米也在海外市场积极调整产品结构,压缩低端机型,以提升整体利润。

除了手机业务外,小米的IoT业务和汽车业务也呈现出强劲的增长势头。二季度,IoT业务收入同比增长44.7%,毛利率达到22.5%。汽车业务方面,尽管仍处于亏损状态,但亏损幅度已大幅收窄,环比改善达到40%。

小米IoT业务的增长主要得益于大家电产品的强劲表现。以空调业务为例,小米凭借性价比策略和生态优势,成功在成熟市场中脱颖而出。今年第二季度,小米空调出货量超过540万台,同比增速超过60%,平均价格也有所上涨。

汽车业务方面,小米的高端影响力正在逐步显现。二季度,小米汽车平均售价已超过25万元,接近宝马、奔驰、奥迪在中国的均价。同时,小米汽车的用户中,使用非小米手机的比例也较高,这进一步证明了小米汽车在高端市场的影响力。

小米的各个业务之间正在形成明显的协同效应。以线下渠道为例,小米线下门店数量已超过17000家,这主要得益于小米SUV7等爆款产品的带动。线下渠道的扩张不仅推动了手机和IoT业务的增长,还提升了小米品牌的整体影响力。

如今的小米,已经构建了一个庞大而复杂的生态体系。在这个体系中,小米不仅要在各个赛道上与竞争对手拼刺刀,还要面对来自舆论的压力。然而,小米凭借强大的供应链能力和品牌效应,几乎可以在所有消费电子赛道上形成规模优势。

雷军作为小米的创始人,在关键时刻的作用仍然无可比拟。从手机到汽车,再到IoT业务,雷军总能带领小米在初入赛道时给同行带来震撼。如今的小米已经磨合出了一个优秀的高管团队,但雷军对小米的影响仍然深远。

小米的未来充满挑战,但同样充满机遇。在这个全面战争的时代,小米能否继续保持其创新力和竞争力,将决定其能否在激烈的市场竞争中脱颖而出。