随着科技的不断演进,2025年智能眼镜市场正酝酿着一场前所未有的飞跃。据IDC、Counterpoint等权威机构预测,全球AR+AI眼镜的出货量将在这一年达到1451.8万台,同比激增42.5%。在中国市场,这一增长趋势更为显著,IDC预计2025年中国智能眼镜的出货量将突破290万台,增幅超过121%。

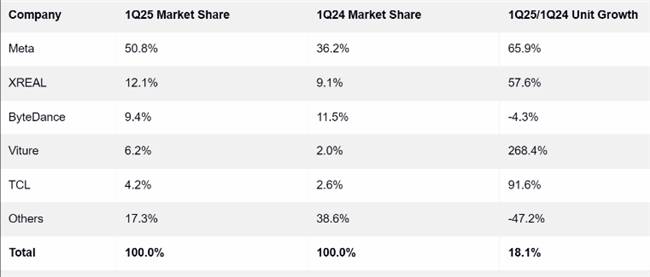

meta的创始人扎克伯格更是将AR+AI眼镜视为第三个计算时代的终极形态,这一观点无疑为智能眼镜市场注入了更多信心。从各大厂商的表现来看,智能眼镜业务确实正处于高速增长的轨道上。2025年上半年,meta一季度便实现了60万台的出货量,而XREAL凭借其One系列产品的强劲表现,稳居市场第二。Viture则以惊人的268.4%年增长率脱颖而出,TCL也取得了91.6%的显著增长。

尽管智能眼镜的未来感十足,销量也在持续攀升,但这一领域仍面临着几大核心挑战。重量、续航、平衡性以及价格,这四个问题成为了制约智能眼镜普及的关键因素。首先,重量过大是当前智能眼镜的一大痛点。尽管已有产品将重量控制在72克左右,并提供了良好的人机交互和视觉体验,但对于不近视的用户来说,长时间佩戴仍会带来不适。随着技术的不断突破,目前已有产品将重量减轻至40克,但仍需进一步下探至35克左右,才能满足长时间佩戴的舒适性。

续航问题同样不容忽视。目前市场上的智能眼镜在不外接电源的情况下,续航时间普遍在2至12小时之间,距离全天候使用的目标还有较大差距。然而,在手机和新能源汽车领域,我们已经看到了电池和充电技术的显著进步。未来,智能眼镜或许也能借鉴这些技术,实现更高效的充电和更长的续航时间。

平衡性不足也是智能眼镜面临的一大挑战。现有的技术方案如OLED+BB、LCOS+光波导、Micro LED+光波导等,都存在各自的短板。在视场角(FOV)、透光率与成本之间难以找到完美的平衡点。消费级产品的FOV普遍低于50°,远未达到沉浸体验的标准(需120°以上)。透光率问题也影响了智能眼镜的日常佩戴体验。

价格方面,智能眼镜的高昂成本也是制约其普及的重要因素。想要达到与手机相当的显示效果,智能眼镜的价格往往超过4000元,即使是信息提示类产品,也需要2000元以上。这一价格水平对于普通消费者来说,显然难以承受。因此,降低智能眼镜的成本,将其价格控制在1500元甚至1000元以下,将成为未来市场爆发的关键。

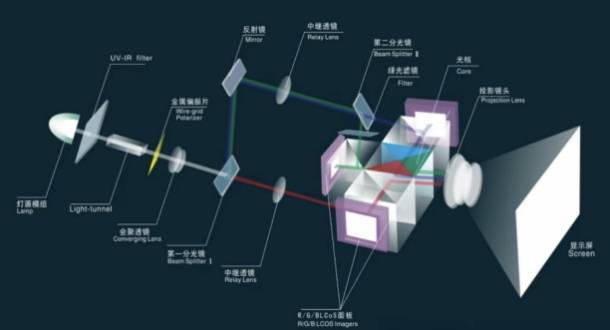

为了应对这些挑战,各大厂商正在积极探索不同的技术路径。艾瑞咨询数据显示,目前AR设备的BOM成本中,光学显示模块占比超过40%。这一模块不仅承担着成像清晰度、亮度提升的任务,还是减轻重量的关键。XREAL、Rokid、星纪魅族、雷鸟等国内主流厂家,都在光学显示模块上展开了激烈的竞争。

其中,XREAL的One产品采用OLED+BB组合,在清晰度、刷新率等方面表现出色,但重量较大。而Air系列则采用micro LED+光波导的技术路线。Rokid的Rokid lite同样采用OLED+BB组合,偏向影音娱乐;而Rokid Glasses乐奇则采用Micro LED+光波导技术路线,功能性强。星纪魅族的StarV Air2则采用Micro-LED+光波导组合,重量已接近40克,且在彩虹纹抑制方面处于领先地位。雷鸟的X3 Pro则采用Micro LED+衍射光波导组合,亮度高达3500尼特,重量76克,并支持近视调节。

在探索过程中,一拖二(Lhasa Layout)方案逐渐成为业界的关注焦点。这一方案将原本分布在眼镜腿上的两个光机缩减为一个,即单光机输入、双目输出。这一改变不仅显著降低了成本和功耗,还使智能眼镜看起来更像普通眼镜。同时,镜腿被解放出来,重量和双目融合复杂度也大幅降低。这一方案被视为解决智能眼镜重量、续航和平衡性问题的有效途径。

随着小米、华为、苹果等全栈性科技企业的入局,智能眼镜市场将迎来更多的竞争和创新。这些企业在硬件协同和上游技术积累方面拥有显著优势,将推动智能眼镜向更轻、更透光、更日常化的方向发展。同时,上游供应链如光机、波导厂商的产能与成本优势也将进一步释放,加速智能眼镜从“小众尝鲜”向“大众普及”迈进。