近期,铜市场的供需基本面呈现出复杂态势。海外矿石供应紧张局势未见缓解,废铜资源同样稀缺,而国内冶炼厂的检修计划即将增多,这些因素共同构成了供应端的压力。

在需求端,线缆行业的消费表现平稳,汽车产业的产销量则呈现出持续增长的态势。尽管空调行业的生产在8月有所下滑,但预计随着季节性的需求回升,9月或将迎来采购量的增加。这些动态为铜价提供了潜在的支撑。

回顾8月的铜价走势,市场呈现出先上涨后回调的高位震荡格局。这一波动不仅反映了供需基本面的变化,也受到了宏观经济数据和政策预期的影响。

金融市场上,美联储的货币政策动向对铜价具有重要影响。尽管7月的议息会议维持利率不变,但8月公布的宏观经济数据不佳,包括制造业PMI连续五个月低于荣枯线和非农就业人数骤降,这些数据加剧了市场对经济衰退的担忧,并提升了美联储9月降息的预期。市场对美国通胀数据的关注也在增加,尽管7月的CPI涨幅低于预期,但未来通胀走势的不确定性仍为市场带来波动。

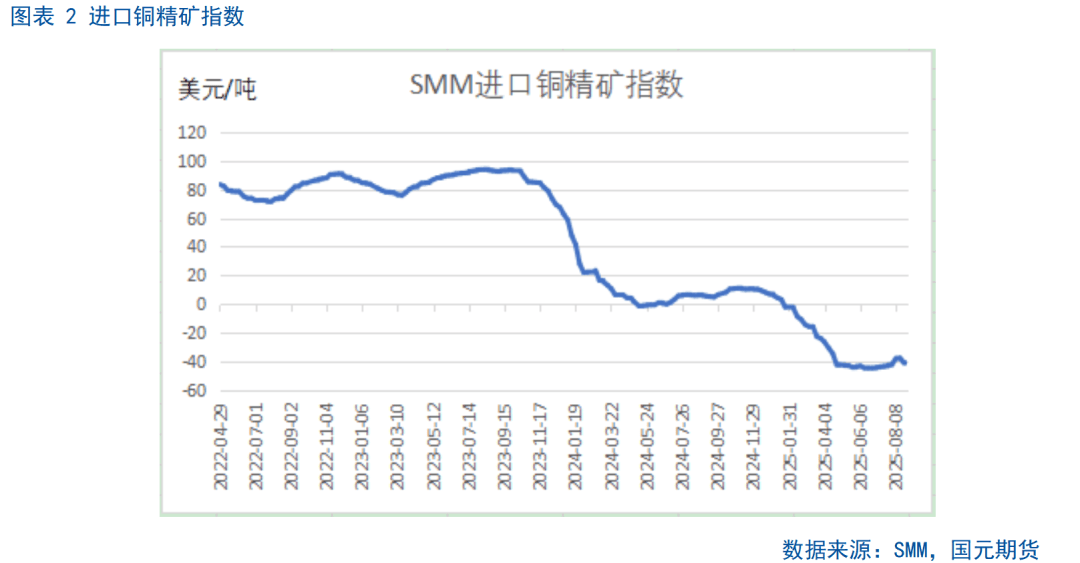

在供应端,海外矿山的运行存在不稳定因素,进口铜精矿的加工费持续在负值区间运行。然而,随着国内冶炼厂检修计划的推进,加工费有望企稳修复。同时,废铜供应紧张的局面在9月可能会因冶炼厂检修需求减少而得到一定程度的缓解。

在需求端,线缆行业虽然目前处于淡季,但预计9月将迎来产销回升。空调行业方面,尽管8月的生产有所下滑,但季节性需求回升的预期仍然存在。而汽车行业则继续表现出强劲的增长势头,产销量均实现同比增长,有望在9月继续保持增长态势。

美国对铜产业链加征关税的政策已经落定,对进口半成品铜产品及铜密集型衍生产品征收高额关税。这一政策将对铜市场的供需格局产生深远影响,需要密切关注其对冶炼厂生产和出口的影响。

综合来看,9月的铜价有望在多重因素的交织影响下呈现震荡走强的态势。供应端的压力与需求端的季节性回升共同为铜价提供了支撑,而金融市场的波动和宏观政策的预期则增加了市场的不确定性。