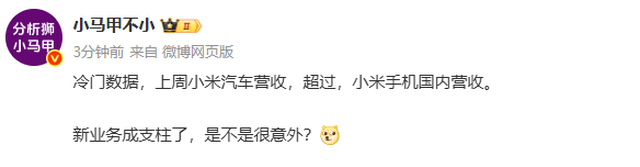

最新行业数据显示,小米汽车业务正以超预期速度崛起。在8月25日至31日的周度统计中,其国内市场营收首次超越同期手机业务,标志着这家科技企业完成关键战略转型。

具体车型表现呈现差异化特征:旗舰轿车SU7系列交付6340辆,其中标准版占比58%达3680辆;新上市的SUV车型YU7系列交付5540辆,其Max高配版以3170辆占比57%成为主力。按车型均价计算,当周汽车业务营收突破35亿元大关。

对比手机业务数据可见转型必要性:2025年前7个月,小米手机以17%市场份额稳居国内前三,一季度销量同比增长40%至1330万台。但海外市场同期出现8.7%下滑,凸显国内汽车业务增长的战略价值。这种"东升西降"的态势,在财报数据中体现得更为明显。

二季度财报揭示业务结构深刻变化:汽车及创新业务收入达213亿元,占总营收18%,但贡献了56亿元毛利,毛利率高达26.4%。相较之下,手机业务455亿元收入仅产生52亿元毛利,毛利率11.5%。这种利润结构倒挂,预示着企业增长引擎的切换。

支撑这种跨越式发展的,是"人车家"生态战略的协同效应。消费者对智能座舱与手机互联的深度整合给出积极反馈,SU7系列上市15个月即达成30万台交付,刷新新势力车企纪录。这种市场认可直接反映在品牌势能提升上,YU7车型上市即实现月销破5000台。

产能扩张计划印证企业信心:北京亦庄二期工厂下半年投产后,年产能将新增8万辆至40万辆规模。供应链消息显示,基于当前订单储备,全年交付量有望冲击42万辆,较年初设定的35万辆目标提升20%。这种"超额完成"的态势,在雷军"十倍投入造车"的承诺中得到印证。