半导体行业再迎新动态,琻捷电子科技(江苏)股份有限公司(以下简称“琻捷电子”)近日正式向港交所提交招股书,计划通过18C特专科技公司规则登陆资本市场,中金公司与国泰君安国际担任联席保荐人。作为无线传感SoC领域的创新企业,琻捷电子2024年以全球第三大、中国第一大汽车无线传感SoC供应商的身份引发市场关注。

这家总部位于上海浦东新区的半导体企业,其前身可追溯至2015年成立的宁波琻捷电子科技有限公司。创始团队由复旦大学校友李梦雄与李曙光组成,二人通过直接及间接方式共同持有公司约32.25%股份,形成一致行动人关系。股东名单中不乏混改基金、经纬创投、国风投基金等知名机构。核心管理层的学术背景与产业经验构成企业发展的基石:董事长李梦雄拥有复旦大学微电子学硕士与诺丁汉大学电气工程博士学位,曾在新加坡OKI技术中心、SEQUANS通信及英国森萨塔科技集团等企业任职;总裁朱守腾具备超15年电子行业销售管理经验;副总裁李曙光则在高通等企业积累了24年半导体研发经验。

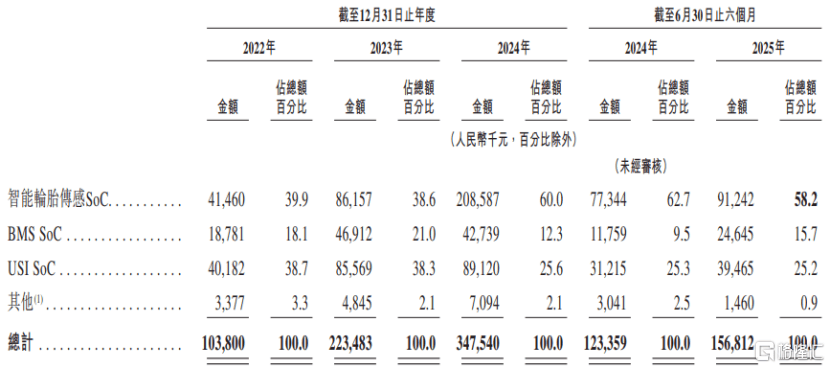

从技术突破到商业落地,琻捷电子的发展轨迹折射出中国半导体产业的崛起路径。2018年,公司成功量产国内首款车规级TPMS(胎压监测系统)芯片,较国家强制性标准实施提前一年完成布局。2021年推出的BPS SoC芯片,针对电动汽车热失控预警需求进行优化,恰好契合当时《电动汽车用动力蓄电池安全要求》中热失控前五分钟预警的强制性规定。目前,公司已形成覆盖智能轮胎传感、电池监测、通用传感接口及ADAS超声波传感的四大产品线,其中智能轮胎传感SoC在2024年贡献60%营收,BMS SoC与USI SoC分别占比12.3%和25.6%。

产业链布局方面,琻捷电子采用Fabless模式,专注芯片设计与系统集成,将晶圆制造、封装测试等环节外包。这种模式虽能降低固定资产投入,但也带来供应链集中风险——2022年至2025年上半年,前五大供应商采购额占比始终超过50%。客户结构同样呈现集中特征,同期前五大客户收入占比维持在35.6%至52.1%区间。财务数据显示,公司贸易应收款项从2022年的2370万元增至2024年的7960万元,周转天数由55天延长至77天,反映出资金回笼压力的逐步显现。

尽管营收规模持续扩大,2022年至2025年上半年分别实现1.04亿、2.23亿、3.48亿和1.57亿元收入,但高强度研发投入与行业周期波动导致公司仍处于亏损状态。同期净亏损累计超过10亿元,毛利率虽从15.4%提升至27.1%,但研发费用占比仍维持在22.8%的高位。管理层在招股书中解释,亏损主要源于运营历史较短、金融工具负债变动、收购聚洵产生的减值亏损,以及为应对供应链周期预先采购高成本晶圆等因素。

市场竞争格局中,琻捷电子面临英飞凌、恩智浦等国际巨头与韦尔股份、赛微电子等国内企业的双重挑战。2024年全球无线汽车传感SoC市场规模约29亿元,前五家企业占据70.4%份额,其中琻捷电子以7.3%的市占率位列第三。行业预测显示,随着汽车智能化与电动化趋势加速,全球市场规模将在2030年突破278亿元,中国市场更将以64.4%的复合增长率扩张至162亿元。作为全球最大汽车产销国,中国市场的爆发式增长或将重塑产业竞争版图。

值得关注的是,2026年7月即将实施的电动汽车动力蓄电池新规,要求热失控后两小时内不起火爆炸,较现行标准大幅收紧。这对琻捷电子的BPS SoC等产品线构成技术升级压力,产品迭代速度与成本管控能力将成为决定其市场地位的关键因素。在无线传感SoC技术向储能、工业电子等领域延伸的过程中,如何平衡技术前瞻性与商业可行性,将是这家半导体新秀必须解答的课题。