洛图科技(RUNTO)最新发布的2025年第三季度报告显示,中国智能音箱市场正经历结构性调整。全渠道销量达305.7万台,较去年同期下滑11.9%,销售额为8.6亿元,同比下降4%,但产品均价提升至280元,同比增长8.9%。这一数据表明,市场正从规模扩张转向价值升级阶段。

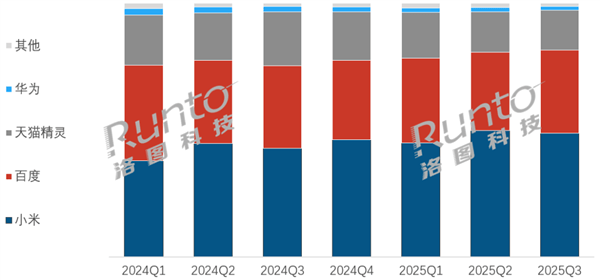

头部品牌格局呈现显著分化。小米以48.8%的销量份额稳居首位,较2023年的33.7%实现跨越式增长,市场份额同比提升6个百分点。其竞争优势源于人车家生态融合战略与超级小爱AI技术的深度整合,形成覆盖多场景的智能生态闭环。百度以32.8%的份额紧随其后,而天猫精灵因产品迭代周期延长,市场份额跌至16%。三大品牌合计占据97.2%的市场份额,行业集中度进一步提升。

高端市场成为新的增长极。小米9月推出的Xiaomi Sound 2 MAX定价1999元,上市首周销量突破千台,与华为共同推动千元以上产品销量同比增长42%。这类产品通过音质升级与智能交互优化,成功吸引音质追求者与科技爱好者群体,打破价格天花板的同时,也带动行业整体价值提升。

带屏设备渗透率持续攀升。家庭屏Pro8等机型通过搭载云台摄像头,在老人看护、儿童陪伴等场景实现功能创新,推动屏幕配置机型销量占比提升至17.4%。这种差异化竞争策略不仅拓展了智能音箱的使用边界,更使其从单一音频设备进化为家庭智能中枢,满足多元化家庭需求。

市场分析师指出,当前智能音箱行业正经历双重转型:一方面通过技术升级提升产品附加值,另一方面通过场景拓展创造新增需求。头部品牌凭借生态优势与创新能力持续领跑,而中小品牌则面临更大的生存压力。随着AI技术与物联网生态的深度融合,智能音箱的竞争已从单一硬件比拼升级为综合生态实力的较量。