零食行业正经历一场前所未有的变革,传统巨头与新兴势力之间的较量愈发激烈。当良品铺子、三只松鼠等老牌玩家面临营收下滑、门店收缩的困境时,以“新鲜”为核心卖点的新兴零食品牌却异军突起,在商场负一层掀起一股消费热潮。

数据显示,2025年良品铺子营收同比下滑23.38%,净利润亏损扩大至1.48亿元,两年间关闭近1200家门店。三只松鼠虽保持营收增长,但净利润同比腰斩52.91%;来伊份更陷入亏损1.25亿元的困境。与之形成鲜明对比的是,量贩零食赛道跑出“双雄”——鸣鸣很忙与万辰集团,前者营收突破661亿元,后者净利润暴增358%,折射出折扣化趋势的强劲势头。

在这场传统与创新的碰撞中,新鲜零食品牌另辟蹊径,以“现制现售”模式切入市场。这类品牌主打30天以内的短保产品,部分品类保质期仅3-5天,通过透明厨房展示制作过程,强化“健康无添加”的消费认知。金粒门、一栗、薛记炒货等品牌迅速扩张,其中金粒门单店月销最高达400万元,毛利率超30%,印证了商业模式的可行性。

新鲜零食的崛起,本质上是消费需求升级的产物。当健康意识成为主流,消费者开始用脚投票:现烤猪肉脯、现炒坚果等品类,因能直观感知原料新鲜度而备受青睐。这种确定性消费体验,与对包装零食添加剂的疑虑形成鲜明对比。更关键的是,通过精简SKU至300个左右,新兴品牌实现了供应链效率与品控能力的双重提升。

但光鲜背后,隐忧已现。薛记炒货因瓜子每斤23.8元、猪肉脯每斤168元的高价被戏称为“零食刺客”,暴露出价格敏感型消费者的抵触情绪。更严峻的是短保特性带来的运营挑战:金粒门曾因代工厂卫生问题公开致歉,凸显从生产到销售全链条的品控压力。若周转效率不足,产品损耗将直接侵蚀利润空间。

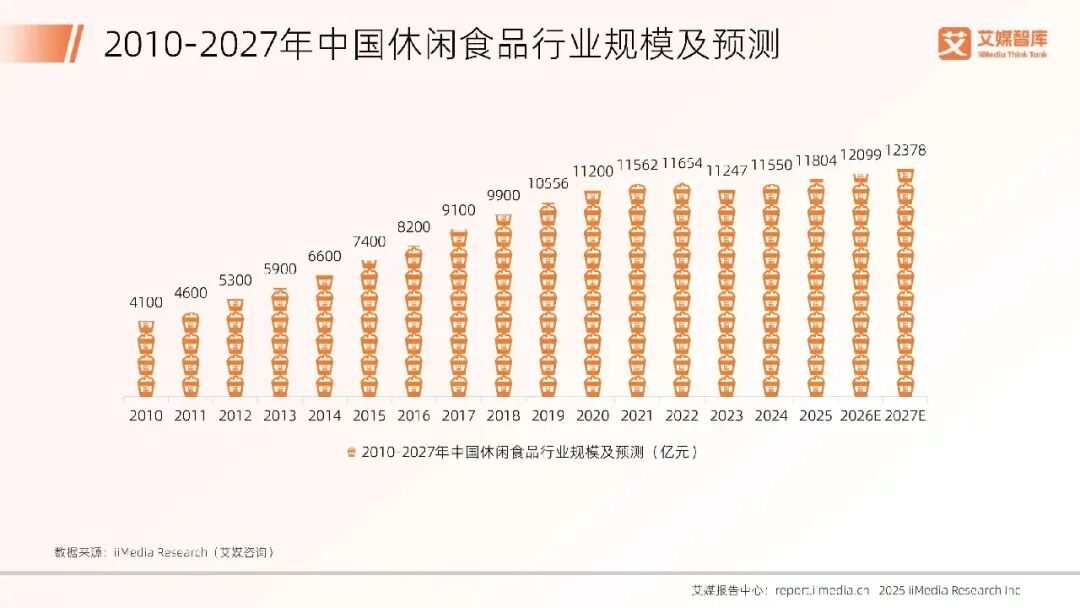

行业天花板问题同样不容忽视。尽管市场规模已达200亿元且保持20%以上年增速,但新鲜零食面临“不可能三角”困境——短保、规模、价格难以兼得。高供应链投入与低周转效率的矛盾,使其难以复制量贩零食的万店模式。产品同质化趋势初现,各品牌果干、肉脯等品类高度重合,消费者品牌忠诚度较低。

破局关键在于创新。蒲妈妈通过每月10%的产品更新率保持新鲜感,一栗则将板栗与蛋挞、冰淇淋跨界融合,开辟新消费场景。这些实践表明,当新鲜度与服务差异缩小后,供应链创新能力将成为决定品牌存亡的核心要素。尽管行业规模受限,但凭借高毛利特性,新鲜零食仍有望在细分领域构建竞争壁垒,成长为一门“小而美”的生意。