近期,动力电池行业的风云变幻再度引起广泛关注。随着宁德时代在A+H市场的双重上市,其市值突破万亿大关,成为业界的焦点。然而,光环背后的电池企业们,尤其是上海车展后的表现,却呈现出另一番景象。

据中国汽车动力电池产业创新联盟的最新数据,动力电池产业链正经历深度调整,曾经的高增速开始放缓。今年1至4月,我国动力电池累计装车量达到184.3GWh,同比增长52.8%,其中磷酸铁锂电池占据主导地位,累计装车量达150.0GWh,占比高达81.4%。

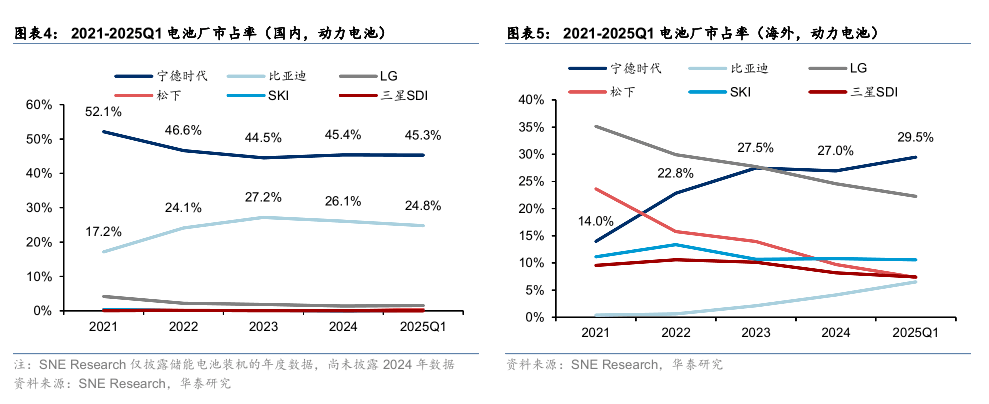

市场格局方面,头部效应有所分散。排名前三、前五、前十的动力电池企业装车量分别占总装车量的73.0%、82.3%和93.3%。值得注意的是,宁德时代的市场份额有所下降,降幅达4.77%。尽管前八名企业的排名与一季度相比没有变化,但LG新能源与正力新能的排名互换,海外电池企业在中国市场的竞争力显得乏力。

从纯电动乘用车电池系统能量密度来看,4月的数据显示,125(含)~160Wh/kg的车型产量占比高达95%,这与车企的宣传仍有较大差距。尽管大圆柱电池备受瞩目,但半固态和全固态电池的量产时间大多预计在2027年左右。

在材料方面,1至4月,我国动力和其他电池用三元材料达15.4万吨,磷酸铁锂材料达84.5万吨,负极材料51.5万吨,隔膜66.6亿平方米,三元电池用电解液7.1万吨,磷酸铁锂电池用电解液46.4万吨。磷酸铁锂电池依然占据主导地位。

关于固态电池,尽管海外商业化进程领先国内一年左右,但国内企业正通过全产业链协同、资本密集投入以及市场空间优势,逐步缩小技术差距,有望在商业化上实现弯道超车。然而,对于硫化物路线的商业化前景,业内存在分歧,氧化物路线可能成为真正的突破点。

钠离子电池方面,尽管备受期待,但由于化学属性和成本等因素,其批量应用进展缓慢。目前,在启停电池领域,钠离子电池的价格仍比铅酸电池高出60%左右。而在乘用车领域,宁德时代的钠新电池和骁遥双核电池正在逐步推进,但其商业化应用前景仍不确定。

整体来看,新型电池领域的产能扩张步伐显著放缓。据盖世汽车不完全统计,今年一季度新型电池领域相关的产能扩张项目仅有7项,与去年四季度的14项相比大幅减少。行业呈现出明显的降温态势。

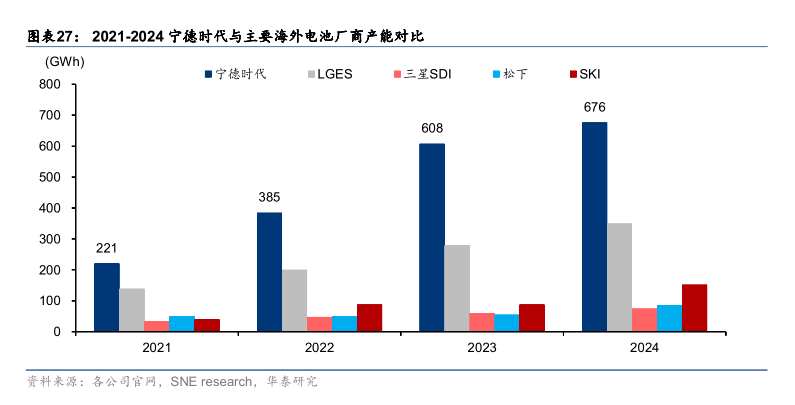

在国际市场方面,随着宁德时代等国内电池企业的全球化进程加速,国际大厂如LG、松下、三星SDI、SK等面临巨大压力。宁德时代已布局多个海外工厂,2024年海外动力电池装机的市占率已达27.0%,反超LG成为第一。比亚迪的增速也高于海外电池企业。

海外电池企业对中国供应链的依赖程度高,2024年,除了我国三元正极材料产量占全球64.4%之外,磷酸铁锂正极、负极、隔膜、电解液的产量都占全球90%以上。在储能电池领域,国内电池企业已显著拉开与海外企业的差距。

尽管面临海外本土化补贴加码及贸易政策风险,但国内电池企业具备较强的成本安全边际,不必过于悲观。同时,随着国内车企竞争力的提升,国内电池企业有望跟随车企出海,逐步替代海外车企的份额。

对于海外电池企业而言,如果无法跟上磷酸铁锂的布局或无法在新技术上确立优势,扭转局面将非常困难。动力电池行业的竞争,已进入了白热化阶段。