在中国资本市场中,白酒板块历来以其独特的地位和关注度傲视群雄。然而,自2021年起,白酒行业步入了漫长且深幅的调整周期,昔日的繁华景象逐渐褪色。

但正如所有周期终将过去,白酒行业也在默默酝酿着转机。在AI、机器人概念股风起云涌,泡泡玛特、老铺黄金等新消费势力迅速崛起之时,白酒行业正悄然迎来自己的复苏时刻。历经四年的深度调整,投资者对于白酒行业的悲观情绪已逐渐消散。

白酒行业的韧性往往被市场低估。2024年,白酒行业销售收入达到7963.84亿元,同比增长5.30%,利润为2508.65亿元,同比增长7.76%。尽管这一增速无法与科技股相提并论,但在消费领域已属不俗。与家电、汽车等消费大项相比,白酒的增长水平毫不逊色。

以家电行业为例,2024年中国家电行业主营业务收入达到1.95万亿元,同比增长仅为5.6%。而汽车行业在2024年收入为10.65万亿元,同比增长4%,利润却同比下降8%。相比之下,白酒行业的表现并不逊色,但市场对其态度却远不及家电和汽车积极。这主要是因为白酒行业此前的高速增长已提升了市场对其的期望值,因此对当前的增速感到平淡无奇。

实际上,白酒行业的调整更多体现在结构上而非总量上。从2019年至2024年,国内规模以上白酒企业的产量从786万千升锐减至415万千升,但销售收入却从5618亿元攀升至7964亿元,增长了约42%。在“少喝酒,喝好酒”的新消费趋势下,尾部企业逐渐被淘汰,而头部上市酒企则凭借自身实力持续壮大。

贵州茅台、五粮液、山西汾酒等龙头企业的表现尤为亮眼。2024年,贵州茅台的营收和归母净利润增速分别达到了15.66%和15.38%,五粮液为7.09%和5.44%,山西汾酒则为12.79%和17.29%。一批聚焦高端化的白酒企业也展现出了强劲的增长势头。

水井坊便是其中的佼佼者。近年来,水井坊在提升酒体品质、增强品牌影响力、维护渠道活力以及开展消费者培育等方面做出了不懈努力。在行业震荡期,水井坊展现出了强大的发展定力,业绩始终保持正增长。在2024年第四季度和2025年第一季度,A股仅有8家酒企收入实现增长,水井坊便是其中之一。

白酒行业已经告别了走量的时代,迎来了走质的新纪元。普遍增长的时代已经结束,但个体发展的时代才刚刚开始。这种转变和调整虽然短期内可能带来压力,但长期来看对头部酒企无疑是利好。

据中国酒业协会统计,2024年中国规模以上白酒企业数量已降至989家,较2017年高峰期的1593家减少了超过三分之一。截至2024年,规模以上白酒企业的亏损面已达到近35%。大量尾部企业的淘汰将腾出新的市场份额,一旦行业景气度企稳回升,这些头部公司将能够吸引更多客户,拓展更大的市场空间,实现更高水平的增长。

回顾历史,白酒行业曾多次面临类似的挑战。无论是2008年的金融危机、2013年的限制三公消费政策、2018年的中美贸易摩擦还是2020年初的疫情,都对白酒行业造成了冲击。然而,这些冲击事后看来都只是长期增长曲线上的小插曲。经济是决定白酒景气度的最终因素。随着中国经济的持续增长和居民可支配收入的不断提高,白酒行业有望迎来新一轮的成长周期。

从基本面来看,2024年9月的政策转向已经为白酒行业提供了支撑,而春节期间的反馈则进一步印证了行业景气度正在趋缓下行。在外部环境恶化和房地产持续承压的背景下,提振消费已被置于中央经济工作的首位,政策不太可能再允许消费继续下滑。

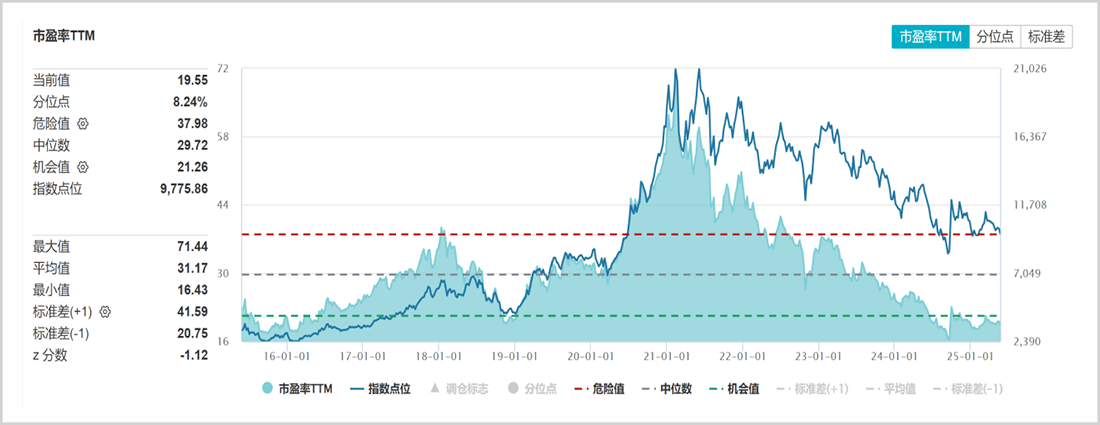

从估值角度来看,目前中证白酒指数的市盈率(TTM)约为20倍,处于历史分位的10%以下,处于绝对低位。据国联民生证券数据显示,2025年第一季度国内共有839支基金持仓白酒,重仓规模达到991.64亿元,白酒仓位环比上升0.77个百分点;北上资金一季度持有白酒总市值为1666亿元,持股比例环比上升0.21个百分点至4.95%。内资与外资同时回补仓位,显示出机构对白酒行业的态度正在发生转变。

尽管白酒行业的增速已不如从前,但其竞争力在某种程度上却有所增强。过去,中国经济高速增长,资本市场更倾向于给予短期爆发力强、想象力大的标的以更高估值,而白酒这类耐力型选手的比较优势并不突出。如今,宏观经济步入稳定发展阶段,市场开始青睐红利资产,特别是在管理层持续推动长期资本入市的大背景下,这一趋势将不断强化,白酒行业反而迎来了新的发展机遇。

过去机遇遍地,市场对确定性并不太感兴趣。然而,在如今充满不确定性的世界里,确定性成为了稀缺资源。而白酒行业的确定性几乎是独一档的。作为一种拥有千年历史传承的饮品,白酒已经深深融入中国人的生活,成为国人文化基因的一部分,几乎不可能在短时间内消失。同时,白酒企业的竞争力和护城河建立在历史底蕴和先天禀赋之上,无需像科技公司那样时刻面临被新技术淘汰的风险。