近日,“新茶饮美股第一股”霸王茶姬发布了其上市后的首份二季度财务报告,详细揭示了这家茶饮巨头的最新财务表现及市场动态。

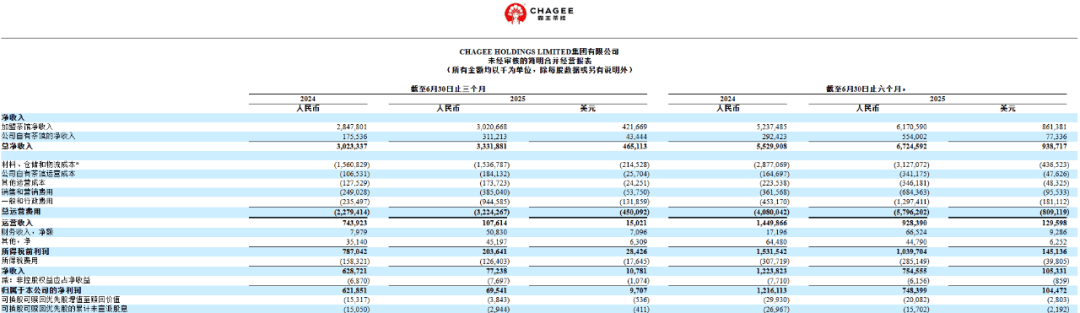

数据显示,霸王茶姬在上半年实现了67.25亿元的营业收入,与去年同期相比增长了21.61%。然而,净利润方面却不尽如人意,仅为7.55亿元,同比下降了38.22%。尽管经调整后的净利润为13.07亿元,实现了6.78%的增长,但整体盈利能力的下滑仍然引起了市场的关注。特别是在第二季度,公司收入为33.32亿元,同比增长10.2%,但净利润仅为7723.8万元,同比下滑高达87.72%,经调整后的净利润也仅微增0.1%。

自今年4月17日登陆纳斯达克以来,霸王茶姬的股价表现经历了大起大落。上市初期,股价一度飙升至41.8美元/股,但随后逐渐回落。在半年报披露的当天,股价更是大幅下跌约13%。截至8月29日,霸王茶姬的股价已跌至19.11美元/股,与股价高峰相比跌幅超过54%,市值约为35.08亿美元。

从单店运营情况来看,霸王茶姬在大中华区的表现同样不容乐观。二季度,每家门店的平均月GMV为40.4万元,与去年同期相比下降了23%。自2024年一季度至2025年一季度,单店月均GMV连续六个季度呈现下滑趋势。同店月销售额也同比下降了23%,与2024年上半年同比增长38%的业绩形成了鲜明对比。

面对业绩下滑,霸王茶姬全球CFO黄鸿飞在业绩会上表示,这主要受到两个因素的影响:一是与2024年异常强劲的第二季度数据相比;二是外卖平台价格战加剧,虽然霸王茶姬选择不参与短期导向的折扣活动,但这导致部分客源流失,影响了销售表现。霸王茶姬创始人、董事长兼全球CEO张俊杰也强调,价格战虽然短期内可能吸引消费者,但长期来看并不符合品质生活和高质量发展的路径。霸王茶姬将坚定走高价值品牌路线,坚决不参与价格战。

尽管国内市场表现不佳,但霸王茶姬在海外市场却取得了显著成绩。截至二季度末,公司全球门店数已达到7038家,同比增长40.9%。其中,海外门店达到208家,主要分布在马来西亚、新加坡、印尼、泰国和美国等地。今年上半年,海外门店净增52家,覆盖东南亚和北美多个市场。海外GMV也实现了大幅增长,二季度达2.352亿元,同比增幅高达77.4%,环比增长31.8%。

霸王茶姬还宣布了全新的北美管理层团队,包括新聘的北美首席商务官陆怡华和北美首席发展官Aaron Harris。他们均拥有丰富的行业经验和领导才能,将为霸王茶姬在北美市场的拓展提供有力支持。陆怡华曾担任全球广告传播集团WPP旗下VML西部分公司首席执行官等职务;Aaron Harris则深耕于餐饮行业,曾在荷兰兄弟咖啡担任高级开发副总裁等职位。

在国内市场渐趋饱和、竞争日益激烈的背景下,新茶饮品牌纷纷将目光投向海外。喜茶、蜜雪冰城、茶百道等品牌也在积极布局海外市场。然而,海外市场同样充满挑战,原料准入标准、运输困难、消费口味差异等问题都需要品牌因地制宜、随机应变。随着新茶饮行业市场规模增速的放缓,头部品牌之间的竞争将更加激烈。