锂电行业正迎来新一轮复苏浪潮,储能市场的爆发式增长成为重要推手。近期,海目星作为激光设备领域的代表企业,率先披露了订单数据:2025年上半年新增订单44.21亿元(含税),同比增长117.5%;截至6月底在手订单达100.85亿元(含税),同比增长46%。其中,海外市场表现尤为突出,新签海外订单18.88亿元,同比激增192.5%,创下公司历史新高。

驱动行业复苏的核心动力来自下游需求的强劲增长。数据显示,2025年上半年全球电动车销量同比增长28%,动力电池装车量达504GWh,同比增长37.3%。中国市场的表现更为突出,电池装车量达300GWh,同比增长47.3%。储能领域同样呈现爆发态势,中国储能电池出货量达265GWh,同比增长128%;全球电池储能系统装机量达86.7GWh,同比增长54%。8月国内储能市场招标规模创历史新高,完成25.8GW/69.4GWh的储能系统和EPC总承包招标,另有13.3GWh储能电芯采购落地。

产能利用率数据印证了行业景气度。宁德时代产能利用率逼近90%,亿纬锂能超过87%,国轩高科也保持高位运行。这与光伏行业仅50%左右的开工率形成鲜明对比。分析认为,锂电行业复苏优于光伏的关键因素包括:需求增长消化产能压力、技术迭代风险较低、行业护城河较高。特别是储能市场的爆发式增长,有效缓解了产能过剩风险。

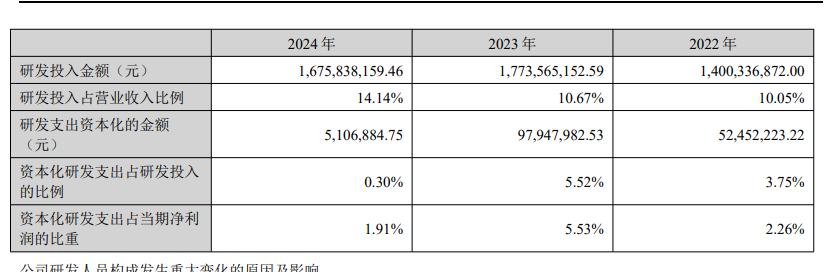

设备企业的财务数据进一步验证行业趋势。先导智能2025年上半年合同负债达130亿元,同比增长超10%;营业收入66.1亿元,同比增长15%;净利润7.4亿元,同比大增65.5%。其海外业务占比近20%,毛利率高达40%,显著高于国内市场。相比之下,海目星当前毛利率仅15%,销售费用是先导智能的两倍,显示价格战对盈利能力的侵蚀。这反映出技术投入与市场布局的重要性——先导智能2024年研发投入费用率达14.14%,远高于行业平均水平。

海外市场成为设备企业新的增长极。除先导智能外,联赢激光2025年上半年海外收入增长77.8%,占比提升至10%;海目星虽未在报表中体现,但订单数据显示其海外业务大幅增长。随着中国锂电产能向海外转移,设备出口步伐明显加快。这种趋势与光伏行业形成对比——后者正面临海外本土化生产的挑战。

行业格局演变呈现明显特征:头部企业市场份额进一步集中,产能扩张冲动减弱。这与2018年光伏531新政后的市场调整类似,当时需求爆发有效消化了过剩产能。当前锂电行业状态类似于光伏行业该阶段,但光伏需求增速已明显放缓,且需应对海外本土化冲击。对于光伏产业而言,锂电的发展路径提供了一定参考:通过兼并重组树立龙头企业地位,消化过剩产能,等待需求进一步释放。