以“高山植物护肤”为核心卖点的北京植物医生化妆品股份有限公司(以下简称“植物医生”)近日正式启动A股IPO进程,其招股书显示,若按2024年全渠道零售额计算,该品牌已成为中国单品牌化妆品店领域的领军者,此次冲击的正是“A股单品牌店第一股”的称号。

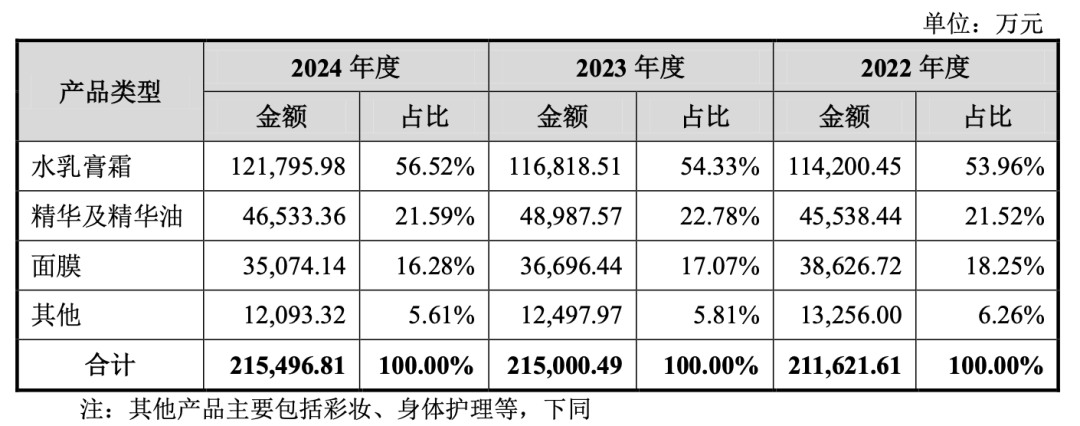

植物医生自1994年成立以来,始终聚焦高山植物护肤领域,其产品线涵盖石斛兰紧致淡纹、紫灵芝多效驻颜、冬虫夏草焕活奢养等系列,包含水乳膏霜、精华油、面膜等品类。招股书数据显示,2024年这三类产品合计贡献了约94%的营收,其中水乳膏霜以12.18亿元的销售额占据56.52%的份额,精华及精华油类产品则贡献了21.59%的营收。

从财务表现看,植物医生近三年营收稳步增长,2022年至2024年分别实现21.17亿元、21.51亿元和21.56亿元的收入,净利润从1.68亿元提升至2.42亿元。但值得注意的是,其主营业务毛利率始终低于行业平均水平,2024年为58.90%,而同期珀莱雅、贝泰妮等可比企业毛利率均超过70%。公司解释称,这主要源于其以经销模式为主的销售策略——为保障经销商利润空间,整体毛利率较直营模式更低。不过,其直营业务毛利率在报告期内维持在70%以上,与行业头部企业接近。

线下渠道是植物医生的核心战场。截至2024年末,其全国门店总数达4328家,其中授权专卖店3830家,直营终端498家。但扩张背后也暗藏隐忧:2024年加盟门店净减少294家,年内闭店数量达802家,同期经销商数量减少169家,经销渠道营收下滑221.55万元。更严峻的是,截至2025年5月,仍有32家提供护理服务的直营门店未取得卫生许可证,北京、广东等13个省市的子公司累计收到16张行政处罚单,涉及价格欺诈、虚假宣传、消防隐患等多项违规。

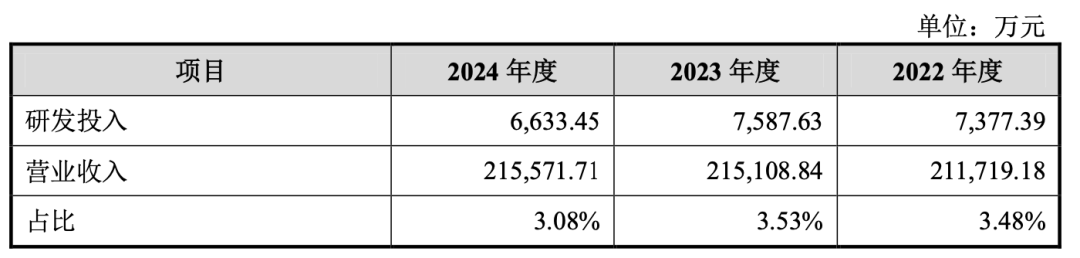

在研发与营销的投入天平上,植物医生明显偏向后者。2022年至2024年,其研发投入从7377万元降至6633万元,占营收比例由3.48%下滑至3.08%,研发人员从166人缩减至130人。与之形成鲜明对比的是,同期销售费用从7.03亿元增至7.43亿元,占营收比例稳定在34%左右,约为研发支出的10倍。招股书透露,公司部分核心技术依赖外部机构,如石斛兰系列及高山植物美白功效研究等均通过委托中国科学院昆明植物研究所等机构完成。

此次IPO拟募资9.98亿元,其中超53%的资金(5.26亿元)将用于营销渠道与品牌建设,研发中心升级仅分配1.15亿元。这一布局与其发展路径高度契合——植物医生通过“直营+经销”模式快速下沉,创始人解勇直接及间接控制公司79.14%的表决权。但频繁的分红也引发市场关注:2024年及2025年上半年,公司分别派发现金1亿元和8000万元,解勇个人分得1.42亿元。

植物医生的上市之路并非一帆风顺。早在2017年,公司便启动上市筹备,2022年完成股份制改造后,IPO辅导耗时两年、延期19个月,主因是加盟店管理失控及产品质量漏洞。当前,中国化妆品市场正经历深刻变革:2024年全球市场规模达5932亿美元,中国以12.58%的份额稳居全球第二大市场,但本土企业市占率仅6.3%,前十大品牌市场集中度不足25%。

随着毛戈平2024年底登陆港股,新一轮美妆上市潮悄然开启。据不完全统计,今年已有近30家产业链企业启动IPO,涵盖品牌、原料、电商服务等多个领域,争夺“国货高端护肤第一股”“国产美白护肤第一股”等细分赛道头衔。政策支持、功效创新需求及资本市场空白,共同推动行业从产品竞争转向科技研发与文化竞争,国货美妆的全球化布局也进入加速期。