2025年人形机器人板块在多重利好因素推动下,市场表现持续领跑大盘。数据显示,截至9月9日,中证机器人指数年内累计涨幅达30.7%,国证机器人产业指数更以34.5%的涨幅居于同类指数前列,同期上证指数涨幅为13.6%。分阶段来看,7月以来两个机器人指数分别上涨19.6%和20.7%,均显著超越上证指数10.5%的同期表现。即便在9月市场调整阶段,该板块仍展现出较强的抗跌性。

产业层面正迎来关键转折点。特斯拉于9月2日发布的"宏图计划"第四篇章明确,将通过人工智能与大规模制造技术推动全球向"可持续富足"转型。公司创始人马斯克公开表示,人形机器人Optimus将贡献特斯拉未来80%的企业价值,这一表述较此前更具战略高度。9月5日披露的薪酬计划进一步印证产业决心——若完成经营目标,马斯克将获得最高9750亿美元激励,其中"交付100万台Optimus"成为核心考核指标。此举标志着人形机器人业务从技术探索阶段正式升级为集团战略核心。

供应链端呈现显著机遇。中短期来看,国内企业在精密制造领域的技术积累正转化为订单优势,核心零部件供应商有望率先受益。长期视角下,随着特斯拉量产需求释放,中国供应链的规模化降本能力将进一步凸显,推动全产业链进入快速发展通道。据市场分析,国内厂商在电机、传感器等关键环节已具备国际竞争力,未来三年有望承接全球60%以上的零部件订单。

第四季度产业催化将密集落地。马斯克透露,第三代Optimus原型机预计10月底至11月初完成研发,此前延迟的市场订单有望恢复。更受关注的是2026年量产指引,该信息可能在10月特斯拉三季度业绩会或11月股东大会上披露。作为量产版本设计,第三代Optimus计划于2026年初启动生产,当年产量预计较现有水平提升3-5倍。产业界普遍认为,特斯拉的产量指引将成为判断行业景气度的关键指标。

资金流向显示成长赛道持续受宠。在光模块等AI硬件板块完成阶段性上涨后,市场资金开始寻找新增长点。固态电池等成长赛道的活跃表现印证了资金对确定性成长机会的追逐。人形机器人领域凭借清晰的量产路线、政策支持及产业拐点特征,正成为资金配置的重点方向。指数表现方面,国证机器人产业指数因人形机器人权重更高,年内涨幅持续领先同类指数。跟踪该指数的机器人ETF易方达(159530)截至9月12日规模达87.9亿元,近一个月资金净流入超15亿元,场外联接基金(A类:020972;C类:020973)也同步获得资金加仓。

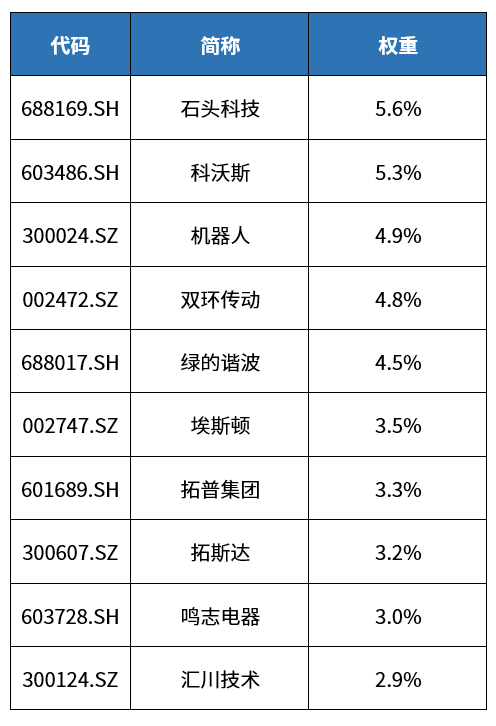

从成分股结构看,国证机器人产业指数前十大权重股涵盖伺服系统、减速器、视觉识别等核心环节。其中三家企业已进入特斯拉供应商体系,两家正在进行产品认证。分析师指出,随着量产周期临近,具备技术壁垒和成本优势的头部企业将优先受益,建议重点关注具备全产业链布局能力的标的。