9月16日,禾赛科技正式登陆香港交易所,成为全球激光雷达行业首家实现“美股+H股”双重上市的企业。此次IPO募资总额达41.60亿港元,公开发售部分超额认购168.65倍,高瓴投资、Grab Holdings等基石投资者认购1.48亿美元,市场热度空前。然而,这一繁荣景象背后,激光雷达行业的盈利困境正逐渐显现。

作为智能驾驶系统的核心传感器,激光雷达被业界称为“汽车之眼”,在新能源车产业链中占据关键地位。但数据显示,行业盈利企业屈指可数。即便龙头禾赛科技,2025年一季度仍亏损1750万元,二季度才实现扭亏;速腾聚创同期亏损达1.5亿元。这种技术价值与商业回报的错位,引发市场对行业盈利模式的深度思考。

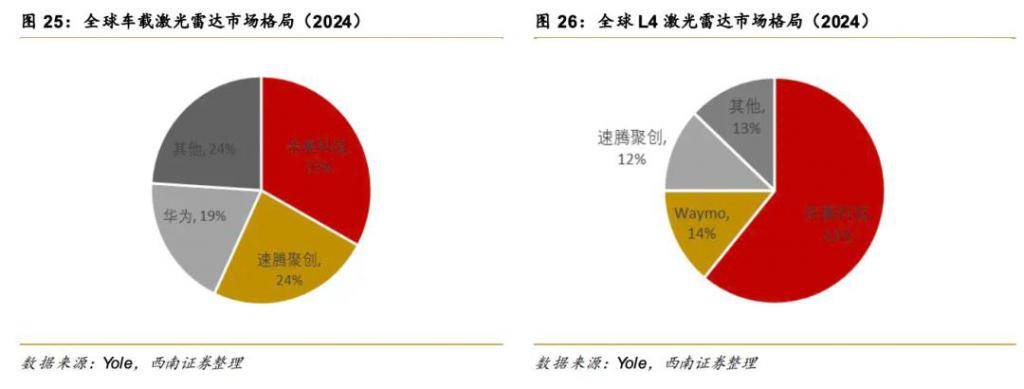

全球竞争格局中,中国企业已形成绝对优势。Yole Group报告显示,中国品牌占据全球95%的市场份额,禾赛科技、速腾聚创、华为、图达通构成“四巨头”。海外企业则集体败退:Velodyne被收购,Quanergy退市,Luminar深陷亏损泥潭。这种技术代差背后,是中国企业在芯片化、集成化领域的突破,推动激光雷达成本从2022年的8000-10000元/台,骤降至2025年的2000-3000元/台。

价格战的根源在于产业链地位的被动。上游核心器件(激光器、探测器)占成本40%-50%,仍依赖进口;下游车企则持续施压降本。某车企工程师透露:“现在10万元车型也要配激光雷达,成本必须压缩到千元级别。”这种供需矛盾导致企业陷入“量增价跌”的怪圈——2025年国内装机量预计达250万颗,但单价较三年前下降70%。

技术路线的趋同加剧了竞争。目前全球仅8家企业具备车规级主视激光雷达量产能力,主流玩家技术路线高度重合。半固态方案成为ADAS市场主流后,产品性能差异持续缩小。某供应商高管直言:“现在客户选型,价格权重超过50%。”这种同质化竞争,使得行业毛利率从汽车市场的20%-30%,下滑至机器人市场的25.9%(速腾聚创2025年上半年数据)。

面对汽车市场的盈利困境,企业纷纷转向机器人赛道。2025年上半年,禾赛科技机器人激光雷达出货量同比激增7倍,占比达17.9%;速腾聚创该业务收入占比升至28.2%。这种转型源于机器人对三维感知的刚性需求——割草机器人需识别草坪边界,配送机器人要避开行人,工业机器人需精确定位货架,这些场景均依赖激光雷达的厘米级精度。

机器人市场的特殊性为企业创造了新机遇。与汽车客户不同,机器人厂商技术能力参差不齐,更需要“硬件+算法+软件”的一站式解决方案。某机器人企业技术负责人表示:“场景碎片化倒逼供应商提供定制化服务,这反而提升了利润空间。”速腾聚创推出的E1R数字化产品,通过软件适配不同场景,既降低成本又满足个性化需求,这种模式正在重塑行业生态。

但挑战依然存在。机器人市场虽未形成汽车领域的成本控制体系,但华为、图达通等企业正加速布局,技术门槛的降低可能引发新一轮价格战。从硬件供应商向解决方案提供商转型,需要企业在技术整合、生态构建等方面建立新能力。某投资人指出:“谁能率先完成从‘卖眼睛’到‘卖大脑’的转变,谁就能突破盈利瓶颈。”