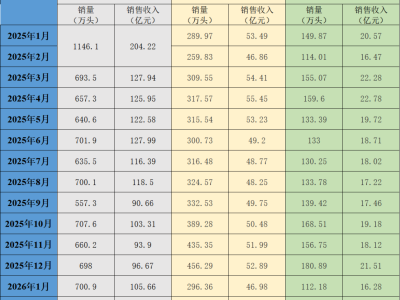

河南双汇投资发展股份有限公司近日公布了2025年第三季度财务报告,数据显示公司盈利能力持续增强。报告期内,双汇发展实现归属于母公司股东的净利润16.36亿元,同比增长8.45%,环比增幅达37.91%;前三季度累计净利润攀升至39.59亿元,较去年同期增长4.05%。值得关注的是,公司肉类产品总外销量突破248.85万吨,创下历史同期新高,同比增长5.92%。

作为国内肉类加工行业的领军企业,双汇已在全国18个省市建成30余个现代化生产基地,形成年加工肉制品超200万吨、单班屠宰生猪2500万头的产能规模。庞大的生产体系支撑起覆盖全国的销售网络,截至2025年上半年,公司经销商数量突破2万家,较年初净增551家,产品深度渗透至超市、便利店、农贸市场及餐饮终端等多元消费场景。

从季度经营轨迹看,双汇发展在经历一季度市场调整后,二、三季度呈现强劲复苏态势。第三季度实现营业收入161.5亿元,虽同比微降1.77%,但利润总额达21.12亿元,同比增长7.19%,净利润增速显著优于营收表现。公司管理层在业绩说明会上特别指出,当前盈利结构已趋向更健康的发展轨道。

肉制品业务成为利润增长的核心驱动力。尽管前三季度包装肉制品销量同比下降5.6%至103万吨,但通过产品结构升级与成本控制,该板块盈利能力大幅提升。第三季度肉制品吨均利润突破5000元大关,创历史新高。以速冻肠为代表的传统优势产品,在行业整体价格下行压力下,仍通过全产业链协同效应和品牌溢价能力,维持了稳定的利润空间。市场监测数据显示,速冻肠类目订单均价同比下降20.24%,但双汇凭借规模优势有效抵御了价格战冲击。

生鲜猪肉业务呈现量增利减态势。前三季度外销量达108.7万吨,同比增长13.4%,屠宰量约913万头,增幅达26.2%。然而受生猪价格下行影响,该业务头均利润降至24.7元,同比下滑47.4%。行业数据显示,2025年6月末全国生猪存栏量较年初减少0.69%,能繁母猪存栏量下降0.86%,预示着后续市场供应格局可能发生变化。

面对猪肉消费市场增速放缓的长期趋势,双汇发展已制定针对性应对策略。第四季度将通过加大经销商支持力度、推广高性价比产品等方式刺激销售,预计肉制品吨均利润环比有所回落但同比保持稳定。生鲜品业务将重点优化产品结构,扩大小包装产品占比;肉制品板块则加速布局兴趣电商、即时零售等新兴渠道,构建多层次品牌矩阵。

行业专家分析认为,双汇发展已触及传统业务增长的天花板,其品牌影响力、规模效应和供应链整合能力均处于行业领先地位。未来突破的关键在于通过多元化产品布局开拓新增长点,特别是在预制菜、休闲食品等细分领域寻找发展机遇。