10月16日,云迹科技(2670.HK)正式登陆港交所,上市首日股价飙升49.37%,以142.8港元/股收盘,总市值突破98亿港元。此次IPO发行690万股H股,定价95.6港元,公开发售阶段超额认购倍数高达5657.2倍,创下港股市场近年来罕见热潮,凸显资本市场对机器人服务智能体赛道龙头企业的强烈信心。

作为中国机器人服务智能体市场的绝对领导者,云迹科技以2024年收入计算,占据国内6.3%的市场份额,稳居行业榜首;在酒店场景这一核心应用领域,其市场份额更达13.9%,成为该细分市场的最大参与者。据实地调研显示,在旅游城市商旅酒店密集区域,每10家部署服务机器人的酒店中,约有8家选择云迹品牌,其市场渗透率可见一斑。截至2025年5月,公司累计服务企业客户超3.4万家,覆盖酒店、医院等多元场景。

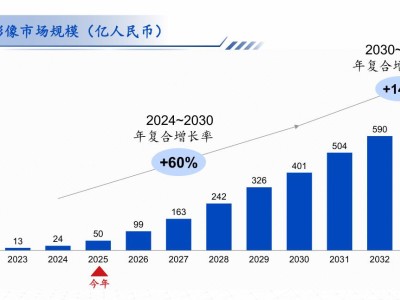

行业高速增长的态势为云迹科技提供了广阔舞台。根据弗若斯特沙利文数据,2024年中国机器人服务智能体市场规模达37亿元,预计2029年将突破135亿元,年复合增长率29.3%。其中,酒店场景作为最大细分市场,2024年规模14亿元,2029年预计增至50亿元,年复合增长率29.1%。这种高景气度不仅验证了赛道价值,更为行业龙头创造了持续增长空间。

在夯实硬件优势的同时,云迹科技通过AI数字化系统开辟"第二增长曲线"。2024年,该业务板块收入达5588万元,同比激增119.4%,收入占比从2022年的16.4%提升至22.8%。以酒店场景为例,其自主研发的HDOS数字化运营系统可集成AI礼宾、订单管理、服务质量监控及数据分析等功能,通过接入酒店SOP信息实现全流程自动化,商业化价值已获市场充分验证。

技术壁垒是云迹科技的核心护城河。招股书显示,截至最后实际可行日期,公司持有987项注册专利及449项专利申请,核心技术覆盖导航感知、决策推理、智能控制及自进化学习四大领域。这种技术积累直接转化为市场竞争力——其机器人服务智能体可无缝集成第三方AIoT设备,在动态环境中实现自主适应与灵活响应。例如在酒店场景中,产品能完成从入住引导到客诉响应的全流程服务,显著提升运营效率并降低人力成本。

研发端的持续投入是技术领先的基石。2022年,公司研发开支达6780万元,占总收入比例42.0%,远超行业平均水平。这种"技术为王"的战略定力正在转化为财务成果:2024年总收入同比劲增68.63%至2.45亿元,毛利率从2022年的24.3%提升至43.5%,"高增长+盈利优化"的双重态势成为吸引资本的关键因素。

在巩固酒店市场基本盘的同时,云迹科技正加速向医疗、工厂、商业楼宇等蓝海领域拓展。数据显示,2020-2024年中国医疗场景机器人服务智能体市场年复合增长率达57.9%,2024-2029年预计保持46.6%的高增速;工厂场景作为新兴市场,2024年规模7500万元,2029年预计增至6亿元,年复合增长率51.4%。目前,公司非酒店场景收入占比已达17%,多场景布局初见成效。

国际化战略为公司打开了新的增长空间。2024年,云迹科技海外收入飙升至992万元,同比暴涨476%,在日本、东南亚等市场完成初步布局。从市场潜力看,日本受老龄化驱动,2024年机器人服务智能体市场规模达16亿元,2029年预计增至48亿元;东南亚市场借旅游业复苏东风,2024年规模1390万元,2029年预计达6110万元,年复合增长率34.5%。这些增量市场正成为公司突破增长边界的重要引擎。

此次IPO募资将聚焦三大方向:一是加码研发,突破复合多态机器人、AI大模型融合等前沿技术;二是升级商业化能力,推进国内下沉市场渗透与海外扩张;三是补充营运资金,为技术研发与市场拓展提供稳定支持。市场分析人士指出,云迹科技兼具细分龙头地位、赛道红利与技术壁垒,其认购热度既反映了资本市场对机器人服务智能体赛道的认可,也为后续估值表现奠定了坚实基础。