近期,房地产市场迎来新政策,2月25日,上海发布“新七条”,涉及限购调减、公积金优化、房产税完善等七项内容。

李蓓曾在接受媒体采访时表示,基于供给侧大出清、总量周期性回升等因素,半年内地产或出现“十年一遇的机会”。

与此同时,一家专注于岩土工程服务的公司正在寻求港股上市。

格隆汇获悉,深圳宏业基岩土科技股份有限公司(简称“宏业基”)于2月15日递表港交所,由光银国际担任保荐人。这是该公司第二次递表港交所。

此前,宏业基还曾寻求A股上市。公司于2021年6月向深交所主板提交上市申请,2023年8月过会,并于同年12月提交注册。不过,2025年1月,公司主承销商主动要求撤回注册申请文件,A股IPO终止。

港股招股书中称,公司A股上市申请终止主要是因为市场环境变化,考虑到联交所可以提供吸引海外投资者的国际平台,公司在A股上市申请终止后,转而寻求在联交所上市。

01

在华南地区提供岩土工程服务,总部位于深圳南山

宏业基成立于2002年6月,2016年10月改制为股份公司,总部位于深圳南山。

截至2026年2月5日,陈枝东与王凤梅夫妇是公司的控股股东。公司主要机构投资者包括中小企业基金、北京基石创业有限合伙、宏皓投资有限合伙、武汉欣达亚、深圳加值创投、金郁投资、沈阳浙银、国中创业投资等。

宏业基的董事会由七名董事组成,包括四名执行董事及三名独立非执行董事。

陈枝东今年57岁,为公司的创始人、董事长、执行董事兼首席执行官,他于1991年获哈尔滨工业大学工业与民用建筑学士学位。

此外,他还曾任广州中赢艺术股份有限公司董事、北京学古轩文化发展有限公司监事、九尊投资发展有限公司监事、深圳宏达执行董事、聚诚科技董事长等职务。

执行董事情况,来源:招股书

宏业基在华南地区提供岩土工程服务,过去几年,宏业基来自华南地区的收入占比均超过了90%。

公司拥有超过23年的岩土工程承接经验,主要专注于提供岩土工程服务,包括:1、桩基础工程;2、基坑工程;3、桩基础与基坑支护混合工程。

公司也提供其他服务,包括岩土工程新材料及气能破岩技术及其他施工项目。公司的客户主要包括国有企业、上市公司及民营企业,供应商主要在中国从事提供直接材料、分包劳务及土方运输服务。

宏业基拥有地基基础工程专业承包一级资质,以及涵盖市政公用工程、工程勘察专业类岩土工程设计及环保工程等方面的两个二级资质及一个乙级资质。

02

面临应收账款的压力,账上现金承压

近几年,受地产周期的影响,宏业基的收入有所下降。

2022年、2023年、2024年及2025年1-9月(报告期),公司的收入分别为12.28亿元、11.12亿元、10.11亿元、7.8亿元。

报告期内公司总收入减少,主要原因在于受市场环境的影响,房地产项目数量减少、多个市政工程项目进入验收阶段、施工活动需求减少。

报告期内公司利润及全面收益总额分别约为4748万元、5668万元、7567万元、6099万元,净利润整体上升,主要由于直接材料成本下降使得销售成本减少。

关键财务数据,来源:招股书

截至各报告期末,宏业基录得的合约资产(扣除拨备)分别约为7.03亿元、8.34亿元、7.67亿元、8.63亿元。

合约资产是指从客户收取对价的权利超过公司在合约项下的履约义务时收取相关对价的权利,公司的合约资产主要来自工程承包业务。

未完成项目的合约价值变动,来源:招股书

按业务类别划分,各报告期,桩基础与基坑支护混合工程贡献的收入占比超60%,其次是桩基础工程、基坑工程。

按业务线划分的收入明细,来源:招股书

报告期内,宏业基的毛利率分别为15.5%、18.9%、23.7%、25.6%,整体毛利率有所上升,主要是由于钢材、混凝土、水泥及柴油等直接材料成本下降使得销售成本减少,从而抵销了收入下降的影响。

岩土工程及其他服务的毛利及毛利率,来源:招股书

岩土工程的主要成本包括人工成本以及钢筋、水泥及混凝土等基本材料。

就岩土工程人力资源成本而言,随着中国经济的持续增长和工程建设劳动力技术、技能熟练程度的提高,2020年至2024年人工成本稳步上升。

具体而言,每名员工月均人工成本由2020年的3859元增长至2024年的4884元。

然而,尽管人工成本持续上升,但随着中国岩土工程领域机械化和智能化技术的进步,部分抵销人力资源驱动的成本增长。

2023年,原材料价格出现较大幅度的下跌,其中混凝土的价格同比下跌了14.5%。

钢材、混凝土和水泥的年化价格,来源:招股书

销售端,报告期内,宏业基来自五大客户的总收入占比分别为55.9%、53.7%、52.1%及86.4%,客户集中度较高。

此外,宏业基也面临贸易应收款项及应收票据相关的信贷风险。

截至各报告期末,宏业基的贸易应收款项及应收票据(扣除拨备)分别约为5.97亿元、6.99亿元、8.84亿元、9.74亿元,贸易应收款项及应收票据周转天数分别约为174天、213天、286天及326天。

特别是当贸易应收款项较高金额来自几名客户或高度集中在几名客户时,这可能会使无法全额或按时收回应收款项的风险加大。

报告期内,宏业基已确认的金融资产及合约资产减值亏损分别约为3050万元、2720万元、2570万元、4200万元。

减值亏损金额较大,主要是由于自2021年以来房地产市场面临巨大的下行压力,导致众多民营房地产公司出现违约。

若国内经济进行结构调整,房地产调控政策的执行继续压缩房地产市场,且相关客户的信用状况进一步恶化,公司可能无法收回全部或部分剩余资产。

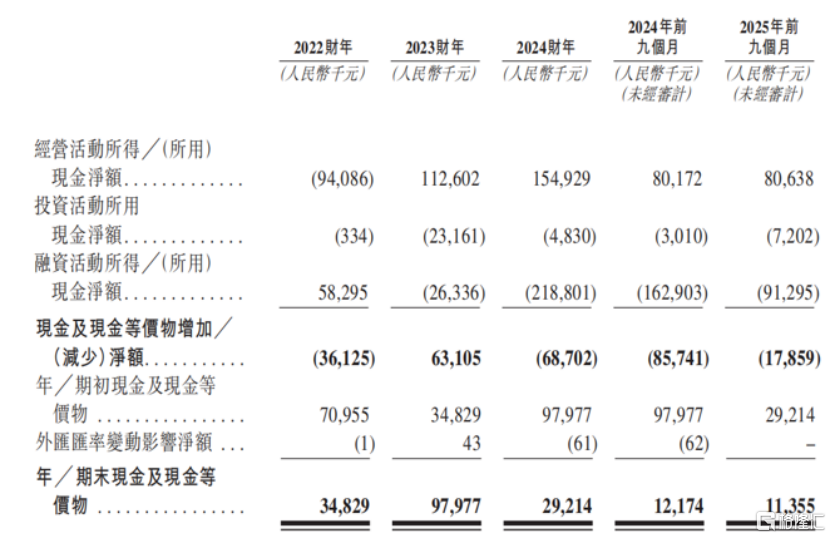

另外,公司现金流压力也较大。截至2025年9月底,宏业基的现金及现金等价物为1140万元,较2024年底的2920万元有所减少。

由于宏业基的业务属项目制,公司可能会预先支付采购预制桩、水泥、混凝土和钢材等原材料以及委聘分包商提供劳务服务的款项,现金流的压力可能会进一步增大。

现金流量表,来源:招股书

03

竞争格局较为分散,行业未来增长取决于建筑、基础设施的发展

岩土工程是现代工程建设的基础环节,岩土工程主要应用于建设建筑物基础,并通过建筑物基础与地基间的相互作用使建筑物能够稳固地建设并使用,保证地下结构施工与基坑周边的环境安全。

岩土工程可按施工类型主要分为桩基础工程、基坑工程、桩基础与基坑支护混合工程以及其他专业岩土工程。

在整体价值链中,上游建材(如水泥、骨料、钢材等)属于标准化产品,价格波动易受市场状况及政策调控影响。毛利率易因动态供需关系出现大幅变动。

相较而言,下游施工环节(包括主体结构工程、室内装修等)为劳动密集型业务,进入门槛低、可替代性强,行业集中度低、价格竞争激烈,且受宏观经济周期波动影响显著,导致利润率被压缩。

与这些板块相比,岩土工程在建筑业中属于技术密集、不可替代性较强,且具有前瞻性的环节。

宏业基主要从事岩土及基础工程服务,涵盖桩基工程、基坑工程、地基处理工程、边坡工程及土石方工程,服务于广泛的建筑施工及基础设施项目。

岩土工程价值链,来源:招股书

建筑行业整体上属于周期性行业,行业收入与整体经济状况、市场趋势及与整体建筑业有关的行业规范密切相关。

2020年,中国岩土工程市场的营收约8708亿元,2024年增至9520亿元,复合增长率为2.3%。

由于中国宏观经济增速放缓,基础建设和房地产市场投资增速同步趋缓等因素,市场在2020年至2022年间出现下滑,随着基础建设和房地产投资回暖,于2023年及2024年恢复增长。

招股书中称,未来受中国政策及技术进步等因素推动,岩土工程行业市场规模将稳步增长,预计到2029年岩土工程市场空间将达到1.3万亿元,2025年至2029年的复合增长率为6.5%。

中国岩土工程市场规模,来源:招股书

中国岩土工程行业目前竞争格局较为分散,行业集中度相对较低。国有企业历史积累较长,目前仍占主导地位,约占整体市场份额的74.0%,非国有企业占比约为26%。

华南地区岩土工程市场非国有企业参与者众多且竞争格局分散,头部企业集中度较低。

按2024年岩土工程相关营收计,参与华南地区岩土工程项目的非国有企业前五大市场参与者共占2%的市场份额,宏业基为华南地区最大的非国有岩土工程企业。

2024年华南地区非国有岩土工程企业排名,来源:招股书

总体而言,作为地产、基建链条的一个环节,宏业基的业务及未来增长取决于中国,特别是业务重点所在的华南地区的宏观经济状况以及建筑、基础设施发展水平。

未来,公司能否在行业周期中获取订单、维持现金流运转,格隆汇将保持关注。