近期,保险巨头中国平安再度出手,但这次的目标并非银行业,而是将目光投向了另一家大型上市保险公司——中国太保。这次举动引起了市场的广泛关注。

据港交所披露的信息显示,中国平安近日增持了中国太保H股约174万股,每股交易价格为32.07港元,总增持金额接近5584万港元。此次增持完成后,中国平安所持有的中国太保H股比例达到了约5.04%,满足了举牌条件。

在保险行业内,险企举牌上市公司的行为并不罕见。手握巨额资金的险企,在资本市场上进行“扫货”早已是家常便饭。然而,险企举牌另一家险企的情况则相对较少,尤其是当涉及的两家公司都是行业内的领军企业时,这一举动就更加引人注目。

回顾历史,上一次险企举牌险企的案例还要追溯到2019年。当时,中国人寿增持并举牌了中国太保H股,持股比例同样达到了举牌线。而此次,中国平安接过了接力棒,成为了中国太保H股的新晋重要股东。

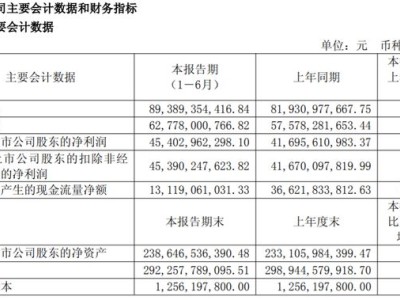

中国太保作为国内领先的综合性保险集团,拥有包括人寿保险、财产保险、养老保险等在内的全牌照业务,并在上海、香港、伦敦三地上市。近年来,公司业绩持续稳健增长,2024年营业收入达到了4040.89亿元,同比增长24.7%;归母净利润为449.6亿元,同比增长高达64.9%。

对于中国平安此次举牌中国太保的动机,业内分析师认为,这主要是出于财务上的考量。中国平安此前已多次举牌银行股,而银行股因其经营稳健、股息率高、分红稳定等特点,一直是险资青睐的投资对象。同样,中国太保作为保险行业的佼佼者,也具备这些优势。

从分红情况来看,中国太保自上市以来已累计分红18次,分红金额高达1192.81亿元。其H股的税前分红率和股利支付率也均处于较高水平。而从股价表现来看,中国太保H股今年以来涨幅已超过42%,显示出强劲的市场表现。

对于此次举牌,中国平安方面并未给出明确回应。但分析人士指出,中国平安作为中国保险行业的领军企业,其投资决策往往具有前瞻性。此次增持中国太保H股,不仅有助于提升公司的投资收益,也有助于加强与中国太保在业务上的合作与交流。

值得注意的是,尽管当前保险板块的整体估值仍处于历史低位,但多家券商认为,随着保险行业逐步迈向高质量发展道路,以及政策环境的不断改善,保险股的估值仍有较大的向上空间。

在未来,随着中国太保等险企继续发挥自身优势,加强内部管理,提升服务质量,相信将能够赢得更多投资者的青睐。同时,中国平安等险企的增持举动,也将为市场带来更多的投资机会和活力。