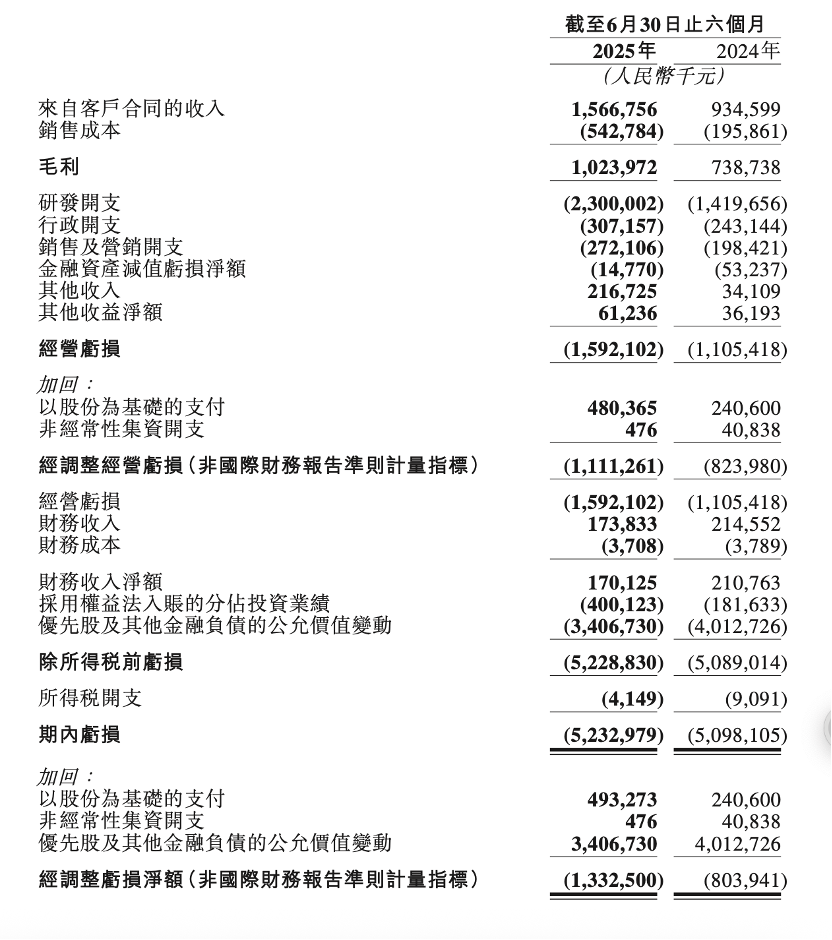

地平线机器人近日公布了其2025年上半年的财务报告,数据显示公司在财务与业务层面均取得了显著进展。

在财务方面,地平线机器人的表现尤为亮眼。上半年,公司从客户那里获得的合同收入达到了约15.67亿元,与去年同期相比增长了67.6%。同时,公司的毛利约为10.24亿元,同比增长38.6%。然而,经营亏损和期内亏损分别约为15.92亿元和52.33亿元,同比增长44.0%和2.6%。经过调整,经营亏损和亏损净额分别为11.11亿元和13.33亿元,同比增长34.9%和65.7%。

业务层面,地平线机器人的汽车解决方案收入占据主导地位,约为15.16亿元,占总营收的96.8%,同比增长66%。这部分收入主要由产品解决方案和授权及服务业务构成,前者收入约为7.78亿元,同比增长250%,后者收入约为7.38亿元,同比增长6.9%。非汽车解决方案的收入约为5亿元,占总营收的3.2%,同比增长高达134%。值得注意的是,汽车产品及解决方案的平均售价相比去年有了显著提升,达到了1.7倍。

在业务发展方面,地平线机器人也取得了一系列重要进展。首先,公司在中国车企中的基础辅助驾驶解决方案和整体辅助解决方案的市场份额继续保持领先,分别占45.8%和32.4%。其次,车规级征程系列处理硬件的出货量达到了198万套,同比增长约100%,其中支持高速公路辅助驾驶功能的处理硬件出货量更是同比增长了6倍。地平线机器人还累计获得了近400款车型定点,相比去年底增加了约90款,其中超过100款具备高速公路辅助驾驶及以上功能。

地平线机器人还在海外市场上取得了突破。基于征程6B处理器硬件打造的基础辅助驾驶解决方案Horizon Mono,成功获得了两家日本车企在中国以外市场的车型定点。地平线预计,这两个定点项目将在全生命周期内带来超过750万套的出货量。

然而,尽管取得了诸多进展,地平线机器人也面临一些挑战。公司的综合毛利率下降了13.6个百分点,至65.4%。其中,汽车解决方案的毛利率下降了13.4个百分点,至67.1%。尽管产品解决方案的毛利率有所增长,但授权及服务业务的毛利率也有所下降。尽管客户合同收入的同比增长高达67.6%,但毛利润的增长幅度却低于整体,仅为38.6%。

在费用方面,地平线机器人在研发、销售和管理等方面的投入均有所减少。报告期内,研发费用为25.22亿元,同比下降62.14%;销售费用为2.98亿元,同比下降37.25%;管理费用为3.37亿元,同比下降26.43%。其中,研发费用的下降额度和比例最大。