地平线机器人于8月27日晚揭晓了其2025年上半年的财务成绩单,数据显示公司业绩呈现出强劲的增长势头,同时也暴露了一些挑战。

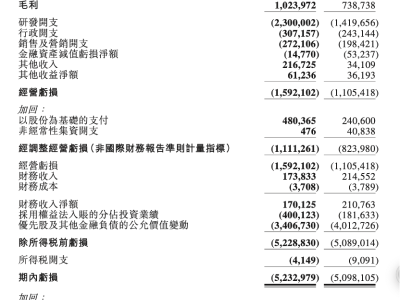

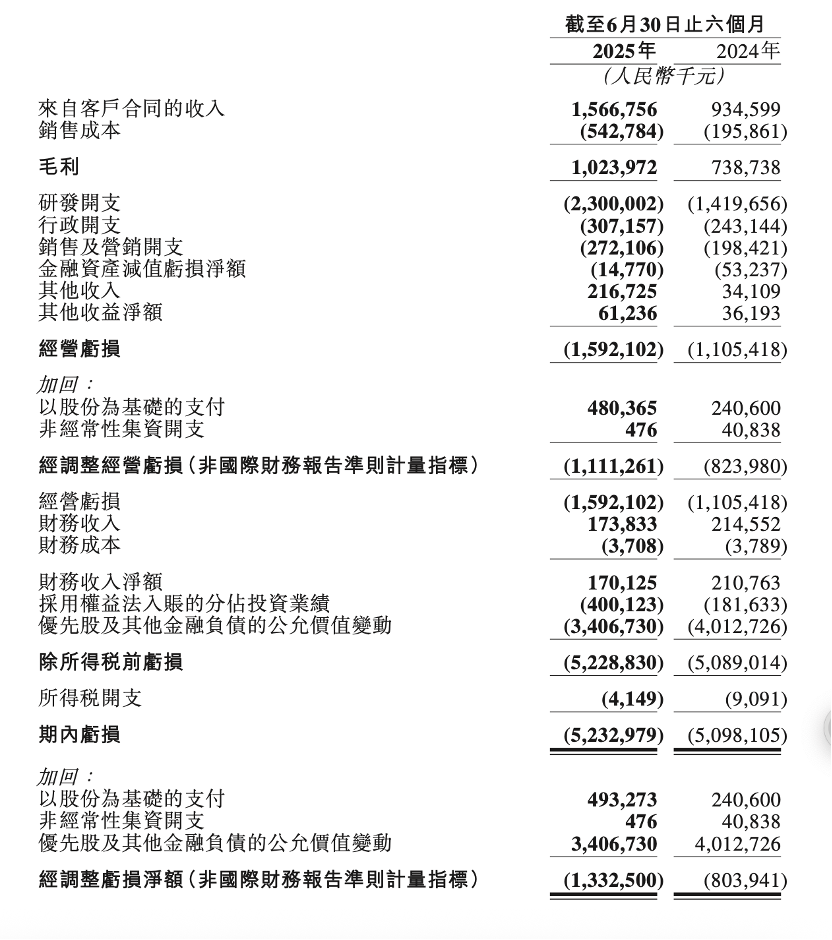

在财务表现方面,地平线机器人上半年从客户那里获得了约15.67亿元的合同收入,这一数字较去年同期增长了67.6%。毛利达到约10.24亿元,同比增长38.6%。然而,公司在经营层面仍面临亏损,经营亏损和期内亏损分别达到约15.92亿元和52.33亿元,分别同比增长44.0%和2.6%。经过调整后的经营亏损和亏损净额也分别增长34.9%和65.7%。

从业务构成来看,汽车解决方案无疑是地平线的核心支柱,该板块收入约为15.16亿元,占总营收的96.8%,同比增长66%。在这之中,产品解决方案和授权及服务业务平分秋色,前者收入约7.78亿元,同比增长高达250%;后者收入约7.38亿元,同比增长6.9%。非汽车解决方案的收入约为5亿元,虽然仅占营收的3.2%,但增长率高达134%。值得注意的是,汽车产品及解决方案的平均售价相比去年有了显著提升,增幅达到1.7倍。

在业务进展方面,地平线取得了多个值得骄傲的成就。首先,地平线在中国车企的辅助驾驶解决方案市场中稳坐头把交椅,基础辅助驾驶解决方案和整体辅助解决方案的市场份额分别达到45.8%和32.4%。其次,地平线的车规级征程系列处理硬件出货量实现翻倍,达到198万套,其中支持高速公路辅助驾驶功能的硬件出货量更是增长了6倍。再者,地平线新增定点车型近百款,累计定点车型数量已接近400款,其中具备高速公路辅助驾驶及以上功能的车型超过100款。地平线还在海外市场取得突破,基于征程6B处理器的基础辅助驾驶解决方案获得了两家日本车企的车型定点。

然而,地平线的财务报告也揭示了一些潜在的问题。公司的综合毛利率从去年的79%下降到65.4%,汽车解决方案的毛利率也从80.5%下降到67.1%。尽管产品解决方案的毛利率略有上升,但授权及服务业务的毛利率却有所下降。尽管合同收入大幅增长67.6%,但毛利润的增长幅度却低于整体,仅为38.6%。在费用方面,研发、销售和管理费用均出现较大幅度的下降,尤其是研发费用,同比下降了62.14%。