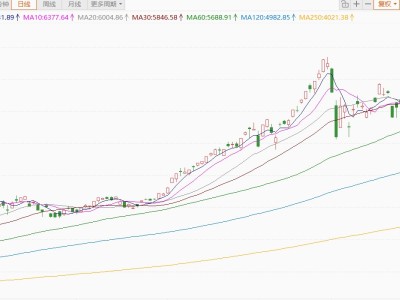

近日,快递行业龙头顺丰控股的股价表现引发市场广泛关注。在发布中期业绩报告后,公司股价非但未获提振,反而出现连续下挫,11个交易日内累计跌幅接近14%,市值蒸发超过300亿元。这一反常现象背后,既有股权激励计划引发的争议,也暴露出公司核心业务面临的深层挑战。

根据中期业绩报告,顺丰上半年实现营业收入1468.58亿元,同比增长9.26%;归母净利润57.38亿元,同比增长19.37%。虽然营收规模继续保持行业领先,但增速与行业平均水平相当,盈利增长也未达到市场预期。更值得关注的是,第二季度扣非净利润增速骤降至3.46%,显示核心业务盈利能力出现波动。

市场对公司新推出的"共同成长"持股计划反应强烈。该计划通过控股股东明德控股无偿捐赠不超过2亿股股票,覆盖董事、高管及基层员工,锁定期长达十年。尽管董事长王卫实际控制明德控股99.9%股权,相当于自掏腰包激励员工,但宽松的行权条件引发投资者质疑。根据方案,公司层面业绩考核仅要求年度净利润增长率为正,被认为门槛过低,可能演变为"福利分配"而非有效激励。

财务专家指出,该计划将产生显著财务影响。根据股份支付准则,无偿授予的股票需按公允价值分摊计入成本费用。首批8114.4万份虚拟股份单元预计在未来11年产生4.25亿元摊销费用,全部激励完成后累计费用可能达数十亿元。更令市场担忧的是,十年锁定期结束后,大量低价股票解禁可能对股价形成冲击。

行业价格战持续加剧,成为拖累顺丰业绩的重要因素。国家邮政局数据显示,上半年快递业务量同比增长19.3%,但业务收入仅增长10.1%,单票平均收入降至7.5元,较去年同期下降7.7%。顺丰单票收入从2018年的23.18元降至今年7月的13.55元,虽然市场份额提升至8.2%,但增收不增利的问题日益突出。

新业务板块的培育进展同样不及预期。供应链及国际业务上半年贡献营收342.34亿元,占比提升至23.31%,但亏损达2.96亿元。财经分析师屈放指出,海外业务仍处于投入期,美国取消800美元以下进口包裹免税政策更推高了跨境物流成本。主业方面,处置子公司带来的7.78亿元投资收益,也在一定程度上掩盖了核心业务的盈利压力。

毛利率变化直观反映了盈利压力。上半年公司毛利率同比下降0.6个百分点至13.22%,第二季度单季降幅达1.4个百分点。虽然行业"反内卷"政策可能缓解价格战压力,但分析师认为,电商客户成本上升可能引发业务量波动,而中通、圆通等对手的成本优势仍构成挑战。若价格战反复,顺丰单票价格回升空间将受到限制。

投资者担忧的核心在于公司未来增长质量。中央财经大学副教授刘春生认为,顺丰需要重点提升时效快递等核心业务的盈利能力,加快国际业务调整步伐,巩固同城业务优势。若价格战持续且海外业务亏损扩大,公司市值可能面临进一步缩水风险。这场股价波动,实质上是市场对公司长期发展质量的深度审视。