根据乘用车市场信息联席会CPCA最新统计,中国8月乘用车市场销量达199.5万辆,其中新能源车(NEV)销量突破110.1万辆,渗透率飙升至55.2%。细分来看,纯电动车(BEV)销量约66万辆,插电混合动力车(PHEV)销量约44万辆,纯电动车型已占据市场三分之一份额。这一数据引发市场对新能源车行业未来走势的广泛讨论,尤其是行业是否已进入“短暂衰退期”的争议。

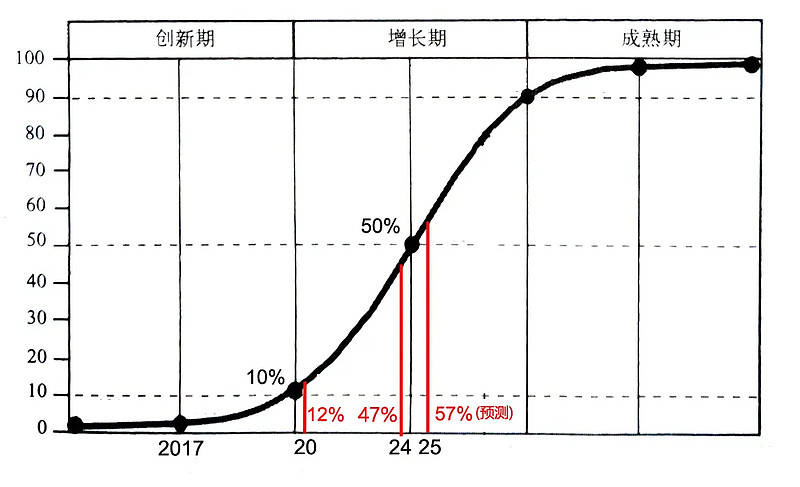

著名S型曲线理论指出,当新兴行业或技术的市场渗透率接近50%时,行业可能因过度投资而进入淘汰赛阶段。长城汽车董事长魏建军去年8月曾预言,中国车市将迎来淘汰赛,部分车企可能重蹈“恒大”覆辙。今年5月,他在与新浪财经CEO的访谈中进一步表示,汽车界的“恒大”现象已悄然出现,只是尚未爆发。他指出,当前纯电车领域亏损严重,商业闭环难以形成,行业前景堪忧。这一言论引发市场对“谁将成为汽车界恒大”的猜测。

从财务数据看,A股上市汽车公司表现分化明显。赛力斯名义杠杆率最高,达4.18倍,但其纯利率为4.64%;广汽集团上半年亏损25亿元,名义杠杆率最低,为1.81倍;比亚迪名义杠杆率较高,但纯利率达4.17%,且销量领先;长城汽车数据较为亮眼,纯利率6.83%,名义杠杆率2.63倍。股价表现方面,广汽集团和长城汽车连续多年下跌,长安汽车自2022年起横盘震荡,赛力斯2023年股价见底后飙升,但近期升势乏力;上汽集团自2018年见顶后持续下跌,去年9月开始反弹;比亚迪是唯一表现较好的企业,2018年以来股价大幅上涨,但今年5月以来持续调整。

中国新能源车市场渗透率走势显示,2017年突破1%进入创新期,2020年突破10%进入增长期,2024年接近50%的临界点。这一趋势与S型曲线理论高度吻合,即行业在渗透率接近50%时可能因过度投资而进入“短暂崩溃期”。回顾美国汽车史,1914年美国城市汽车渗透率突破10%,进入快速增长期,1921年达到50%。同期,美国汽车股在1919年第四季至1922年2月暴跌71%,而道琼斯指数跌幅约47%。

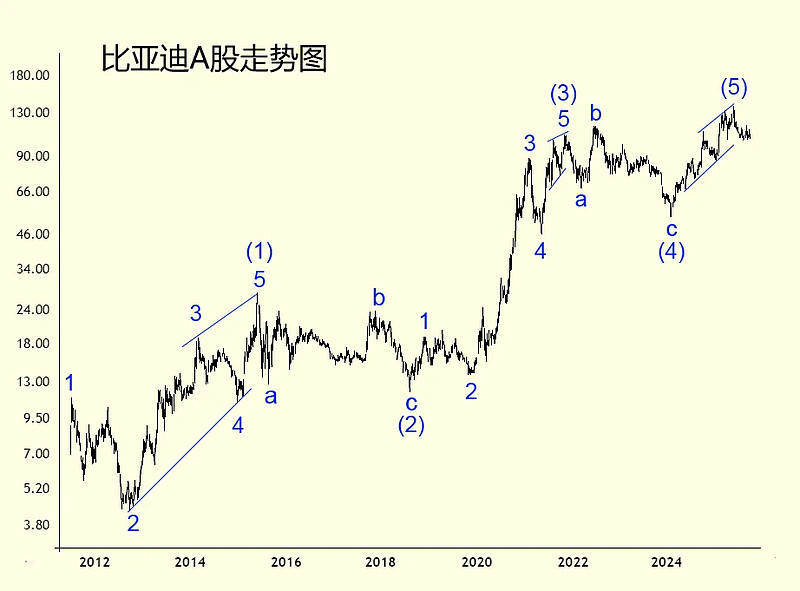

以比亚迪为例,其股价走势与S型曲线理论密切相关。根据波浪理论分析,比亚迪H股第[5]浪可能已于今年5月结束。具体来看,第[5]浪内部结构为楔形,由5个3浪结构的子浪组成。比亚迪A股方面,第(5)浪同样以楔形形态于今年5月见顶。假设投资者在2020年5月以约17元的价格买入比亚迪A股,截至9月25日收盘价107.5元,理论上可获利5.3倍,完美实践了S型曲线投资法。

当前,中国新能源车市场虽取得显著成绩,但整体股价表现不尽如人意。随着中国股市进入牛市,汽车股走势尚显疲软,一旦市场结束牛市或进入调整期,汽车股可能面临更大压力。根据S型曲线理论,行业在渗透率由50%上升至90%的过程中,将迎来淘汰赛胜利者的股价大牛市。对于投资者而言,需密切关注行业动态,把握投资时机。