近年来,固态电池技术因具备颠覆性潜力,成为新能源汽车领域竞相布局的焦点。据统计,自2021年起,中国企业在固态电池领域的专利申请量呈现爆发式增长,五年内累计提交1.3万项相关专利,其中发明专利占比超过九成。这一数据背后,是车企与电池厂商对技术突破的迫切需求——消费者对固态电池的期待已形成市场共识,甚至出现“等固态电池上市再购车”的声音。

固态电池的核心优势在于其能量密度与安全性。以丰田公布的技术路线为例,搭载固态电池的车型续航里程可突破1000公里,充电时间缩短至10分钟。这一突破源于固态电解质的高机械强度,能有效抑制锂枝晶穿刺问题,从而允许使用比容量更高的锂金属负极材料。数据显示,固态电池能量密度可达400Wh/kg,部分方案甚至达到500Wh/L,远超当前液态三元锂电池的255Wh/kg与磷酸铁锂电池的140-160Wh/kg。同时,固态电解质取代液态电解液后,电池在撞击、高温场景下的燃爆风险显著降低。

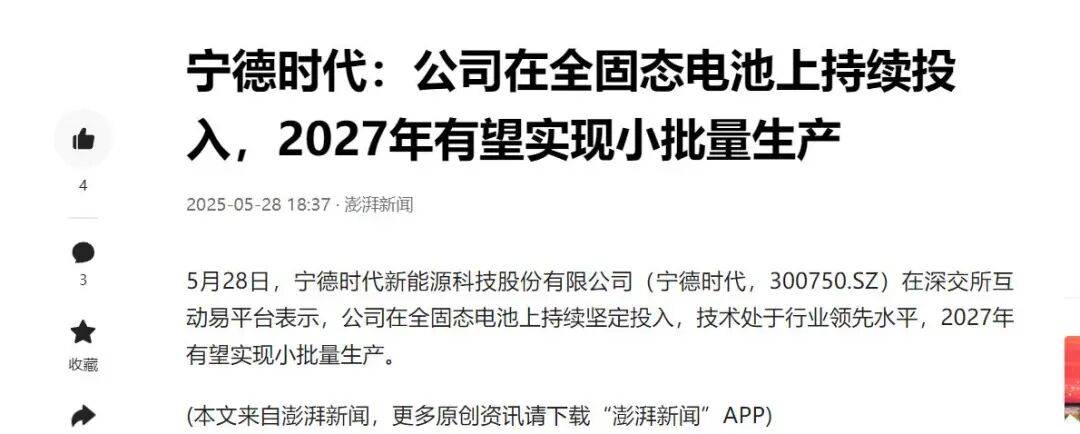

尽管技术前景诱人,但量产进程却面临多重挑战。宁德时代与比亚迪作为行业龙头,均对固态电池的商业化节奏持谨慎态度。比亚迪高管曾公开批评半固态电池为“文字游戏”,宁德时代则在2025年半年报中直言,当前资本热度远超产业实际进度,样品展示与规模化生产存在巨大鸿沟。这种谨慎源于技术、成本与市场的三重压力。

技术层面,固态电池的材料与制造工艺尚未成熟。全固态方案需采用锂金属负极,其市场价格高达85-95万元/吨,是高端人造石墨负极的17-19倍。制造环节中,从匀浆、涂布到烘烤的传统工艺需大幅调整,清陶能源透露,全固态产线设备改造比例达70%。更关键的是,固态电解质存在离子电导率低、固-固界面稳定性差等问题,直接影响电池的充放电速度与循环寿命。这些问题需要通过设备精度提升与工艺迭代逐步解决,而技术成熟至少需经历两到三代产品迭代。

成本压力同样不容忽视。固态电池的生产成本是液态电池的2.5-3倍,实验阶段成本甚至超过传统电池的5倍。以中端电动车为例,固态电池的增加成本可能达8-10万元,几乎等同于整车价格。充电基础设施的适配问题进一步推高商业化门槛。固态电池需搭配高速快充技术,但现有液态电池充电桩可能无法完全兼容,这意味着需新建专用充电设备或改造现有设施,涉及庞大的基础设施投入与时间周期。

市场竞争的加剧也在削弱固态电池的研发动力。截至2025年8月,续航800公里的纯电动车型已批量上市,包括宝马iX3、极氪007、小米SU7等,液态电池的续航短板正被快速弥补。同时,超充技术的发展进一步缩小了补能效率差距——华为计划2024年布局10万根超充桩,蔚来、理想等新势力也在加速布局,液态电池可在20分钟内充满电,续航焦虑显著缓解。当现有技术已能满足市场需求时,企业投入固态电池的紧迫性自然降低。宁德时代作为液态电池市场的垄断者,固态电池的推广本质上是对自身业务的冲击,这种“左手打右手”的矛盾,也在一定程度上抑制了其研发积极性。

固态电池的商业化进程,本质上是技术成熟度、成本控制与市场竞争的平衡游戏。当液态电池在性能、成本与基础设施上持续优化,固态电池的突破不仅需要解决自身的技术难题,更需证明其相对于成熟方案的不可替代性。这场电池技术的革命,或许仍在等待一个更合适的时机。