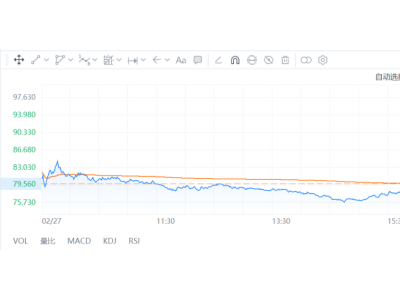

国泰海通证券研报指出,北汽蓝谷作为中国新能源汽车行业的先行者,双品牌协同发展驱动转型向好。享界、极狐双品牌驱动营收增长。新车型蓄势待发,多元化产品矩阵持续扩容。公司积极布局自动驾驶,L2至 L4全面覆盖。基于公司自动驾驶的领先布局和多元化的产品矩阵,预计公司2025/26/27营业收入为290/582/889亿元,归母净利润-44/-20/13亿元。用PS为公司估值,给予公司2026年1.1倍PS,对应目标价11.49元,首次覆盖给予“增持”评级。

ITBear旗下自媒体矩阵:

国泰海通证券研报指出,北汽蓝谷作为中国新能源汽车行业的先行者,双品牌协同发展驱动转型向好。享界、极狐双品牌驱动营收增长。新车型蓄势待发,多元化产品矩阵持续扩容。公司积极布局自动驾驶,L2至 L4全面覆盖。基于公司自动驾驶的领先布局和多元化的产品矩阵,预计公司2025/26/27营业收入为290/582/889亿元,归母净利润-44/-20/13亿元。用PS为公司估值,给予公司2026年1.1倍PS,对应目标价11.49元,首次覆盖给予“增持”评级。