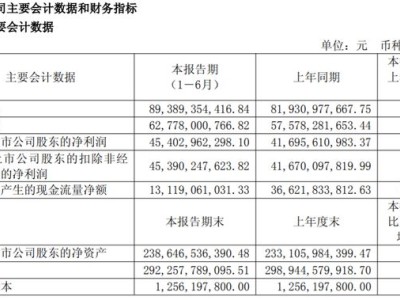

煤炭巨头兖矿能源(股票代码:SH600188,当前股价13.28元,市值约1333亿元)近日公布的半年度业绩预减公告,为煤炭市场本就寒冷的氛围再添一丝凉意。公告显示,公司预计2025年上半年归属于上市公司股东的净利润为46.5亿元,与去年同期的76亿元相比,大幅下滑约38%,即减少了29.5亿元。

这份业绩预警并非毫无征兆。自2025年以来,煤炭行业受国内外宏观经济波动、能源结构转型加速以及市场供需关系变化等多重因素影响,已步入深度调整阶段。即便是行业领头羊如兖矿能源,也难以逃脱经营压力剧增的命运。

兖矿能源今年一季度的业绩已初显颓势,归母净利润同比下降27.89%。如今,半年度业绩预告中的降幅进一步扩大,凸显了行业寒冬的严峻考验。尽管公司在化工等多元化业务上有所增长,但这些业务的体量尚不足以填补煤炭业务利润下滑留下的巨大缺口,转型之路依旧漫长。

煤炭市场供需失衡是导致行业入冬的主要原因。2025年上半年,供应端煤炭产量充足,国家统计局数据显示,前四个月全国规模以上工业原煤产量同比增长6.6%,达到15.8亿吨。行业预测全年国内原煤产量将达到约48亿吨,进口煤也将维持在5.1亿吨的高位。同时,高企的库存进一步抑制了下游采购意愿,市场供需总体宽松。

需求端则显得动力不足。新能源发电对传统煤电的替代效应日益明显,火电发电量同比下降。同时,钢铁、水泥等非电行业需求萎缩,房地产市场的持续低迷也影响了炼焦煤等煤炭品种的需求。供需失衡导致煤炭价格普遍下跌,截至6月10日,动力煤、炼焦煤等主要煤种价格同比跌幅普遍在30%至40%之间。

兖矿能源的财报数据清晰地反映了这一趋势。2025年第一季度,公司实现归母净利润27.1亿元,同比减少27.89%,主要原因是煤炭等主要产品销售价格同比下降。煤炭业务的平均销售价格从去年同期的727.07元/吨下降至551.20元/吨。尽管公司试图通过优化生产组织、扩能增量以量补价,第一季度商品煤产量同比增加6.26%至3680万吨,但价格的大幅下跌使得这一努力未能扭转利润下滑的局面。

在煤炭主业面临严峻挑战的同时,兖矿能源的多元化布局,特别是煤化工板块,成为市场关注的焦点。财报显示,化工业务在报告期内产销两旺,产量为241.4万吨,同比增长11.59%;销量为201.8万吨,同比增长7.27%。这部分得益于公司对市场变化的积极应对和内部产能的优化。然而,尽管化工业务表现出色,其目前的体量仍不足以完全对冲煤炭业务利润下滑的冲击。2025年第一季度,煤炭业务销售收入同比大幅减少75.32亿元,远超化工板块的全部收入。

兖矿能源在多元化和产能扩张方面仍在持续投入。2025年4月,公司宣布以现金47.48亿元收购西北矿业26%股权,并以93.18亿元现金增资,交易完成后将持有西北矿业51%的股权。这一重大投资旨在释放优势产能、拓展公司版图,但也反映出公司在当前煤炭市场整体供需宽松、价格中枢持续下移的预期下,仍在为未来发展进行大规模资本开支。

面对行业下行周期,如何平稳度过并寻找新的增长点,将是兖矿能源在未来一段时间内需要解决的首要问题。