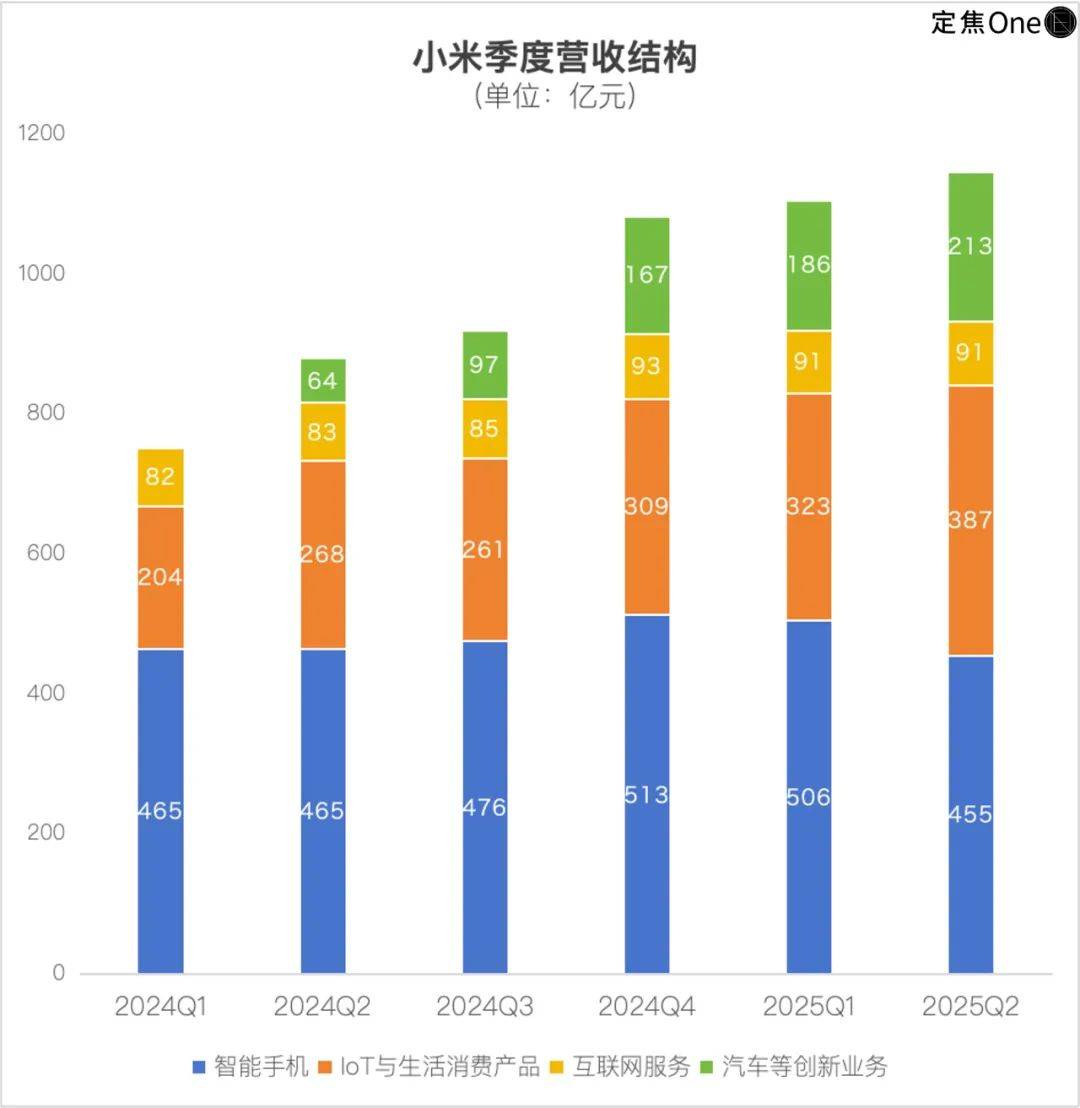

小米集团近日公布了其2025年第二季度的财务报告,数据显示公司在该季度实现了1160亿元的营收,同比增长高达30.5%,经调整后的净利润为108亿元,同比增长更是达到了75.4%。这份财报备受瞩目,尤其是在小米汽车第二款产品YU7系列正式发布之后,市场普遍关注小米汽车对集团整体经营的影响。

具体而言,小米汽车在第二季度共交付了8.13万辆汽车,实现了206亿元的营收,毛利率高达26.4%。按照交付量计算,小米汽车的单车毛利约为6.7万元。更为关键的是,小米汽车的亏损幅度正在迅速缩小,从第一季度的经营亏损5亿元减少到第二季度的3亿元,改善幅度达到了40%。这一趋势使得雷军此前预测的“2025年三四季度实现盈利”的目标变得更加可期。

小米汽车的快速发展离不开其单车经济模型的优化。从数据上看,小米汽车的单车收入达到了25.37万元,单车毛利为6.7万元,而单车分摊的费用约为7.3万元。这意味着,小米汽车只需要再降低约6000元的单车分摊费用,或者通过涨价、降低成本等方式增加6000元的单车毛利,就能实现盈利。而随着交付量的增加,单车分摊费用有望持续下降。

相比之下,IoT业务则展现出了强劲的增长势头。第二季度,IoT与生活消费产品收入达到了387亿元,同比增长44.7%,创下了历史新高。更重要的是,IoT业务的毛利率也达到了22.5%,同比提升2.8个百分点。智能大家电尤其是空调出货量的大幅增加成为了IoT业务增长的最大亮点。可穿戴产品、平板、笔记本等品类也有不错的增长表现。

在费用控制方面,小米集团也展现出了其精打细算的一面。第二季度,小米集团的整体费用率为13.9%,同比下降2.2个百分点。研发费用率、销售费用率和管理费用率均有所下降,这一表现远低于造车新势力。小米通过规模效应、研发投入的共享策略以及营销效率和渠道协同等方面的优化,实现了费用的有效控制。