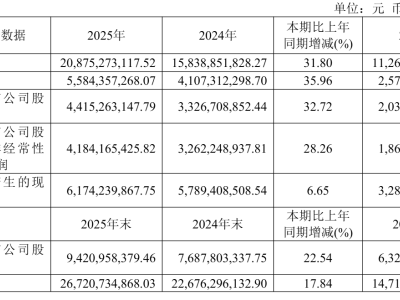

禾赛科技近日公布的二季度财报显示,这家激光雷达行业的领军企业再次实现了业绩的显著增长,延续了去年的盈利势头。

数据显示,禾赛科技在二季度实现了7.1亿元的营收,同比增长高达53.9%,这是公司连续第五个季度实现单季营收的同比增长。在盈利方面,公司该季度实现净利润4410万元,远超市场预期的GAAP层面盈利目标。

财报发布后,禾赛科技的股价在第二个交易日大幅上涨9.73%,相较于去年11月底的股价低点,涨幅更是达到了惊人的五倍之多。这一市场表现,无疑是对禾赛科技业绩强劲增长的有力回应。

禾赛科技在去年四季度首次实现了GAAP口径下的盈利,虽然今年一季度转亏,但二季度再次扭亏为盈,并明确提出了全年GAAP盈利的目标。作为激光雷达行业的头部企业,禾赛科技这一成绩的取得,无疑为整个行业树立了新的标杆。

从具体业务来看,禾赛科技的激光雷达交付量在二季度实现了大幅增长。公司总交付量达到35.21万台,同比暴增306.9%,其中ADAS产品的交付量更是达到了303,564台,同比增长275.8%。上半年,公司总交付量已达到54.79万台,同比增长276.2%,这一数字已经超过了2024年全年的交付量。

在市场占有率方面,禾赛科技同样表现出色。根据盖世汽车研究院的数据,今年上半年,主雷达装机量共861767颗,其中禾赛科技的装机量为284399颗,市场份额达到33%,稳居行业第一。

禾赛科技能够实现如此亮眼的业绩,离不开其在技术降本和规模化生产方面的持续努力。回顾激光雷达的发展历程,成本与规模一直是制约行业发展的关键因素。然而,随着固态激光雷达的技术突破和新能源车市场的快速增长,激光雷达的成本逐渐降低,规模也逐渐扩大。

禾赛科技在这一过程中,通过芯片化的技术路径,成功将激光雷达的成本降至一千多元人民币,实现了极致降本。公司的CEO李一帆曾表示,硬件降本主要来自设计,而非规模,禾赛科技更想成为一家芯片公司。这一战略定位,为公司的长期发展奠定了坚实的基础。

除了ADAS业务外,禾赛科技在机器人领域的业务拓展也取得了显著成果。二季度,公司机器人激光雷达的交付量同比大幅增长743.6%,上半年交付量同比增长693%。这一增长趋势,充分体现了终端机器人市场的火爆对产业链的带动作用。

目前,激光雷达在机器人领域的应用主要集中在割草机器人等领域。随着技术的不断成熟和成本的进一步降低,激光雷达在机器人市场的渗透率仍有不小的提升空间。这一趋势,无疑将为禾赛科技带来更多的市场机遇和增长空间。

从财报来看,禾赛科技在费用端也实现了显著的优化。二季度,公司的销售费用率、管理费用率、研发费用率均同比出现下降,尤其是研发费用率在研发支出同比持平、收入增长的背景下,出现了大幅度下降。这一变化,充分体现了公司规模效应的显现和费用控制的成效。

展望未来,随着智能驾驶和机器人市场的持续发展,禾赛科技有望迎来更多的市场机遇和挑战。公司将继续坚持技术创新和规模化生产的战略定位,不断提升产品质量和服务水平,为客户创造更大的价值。