在2025年的零售市场风云变幻中,一场围绕夏季促销的激烈战役悄然展开。各大零售巨头,包括亚马逊、沃尔玛、Target及Instacart,纷纷祭出重拳,通过延长促销时间和优化用户心智策略,力图在消费端价格敏感度日益提升的大环境下,抢占更多市场份额。

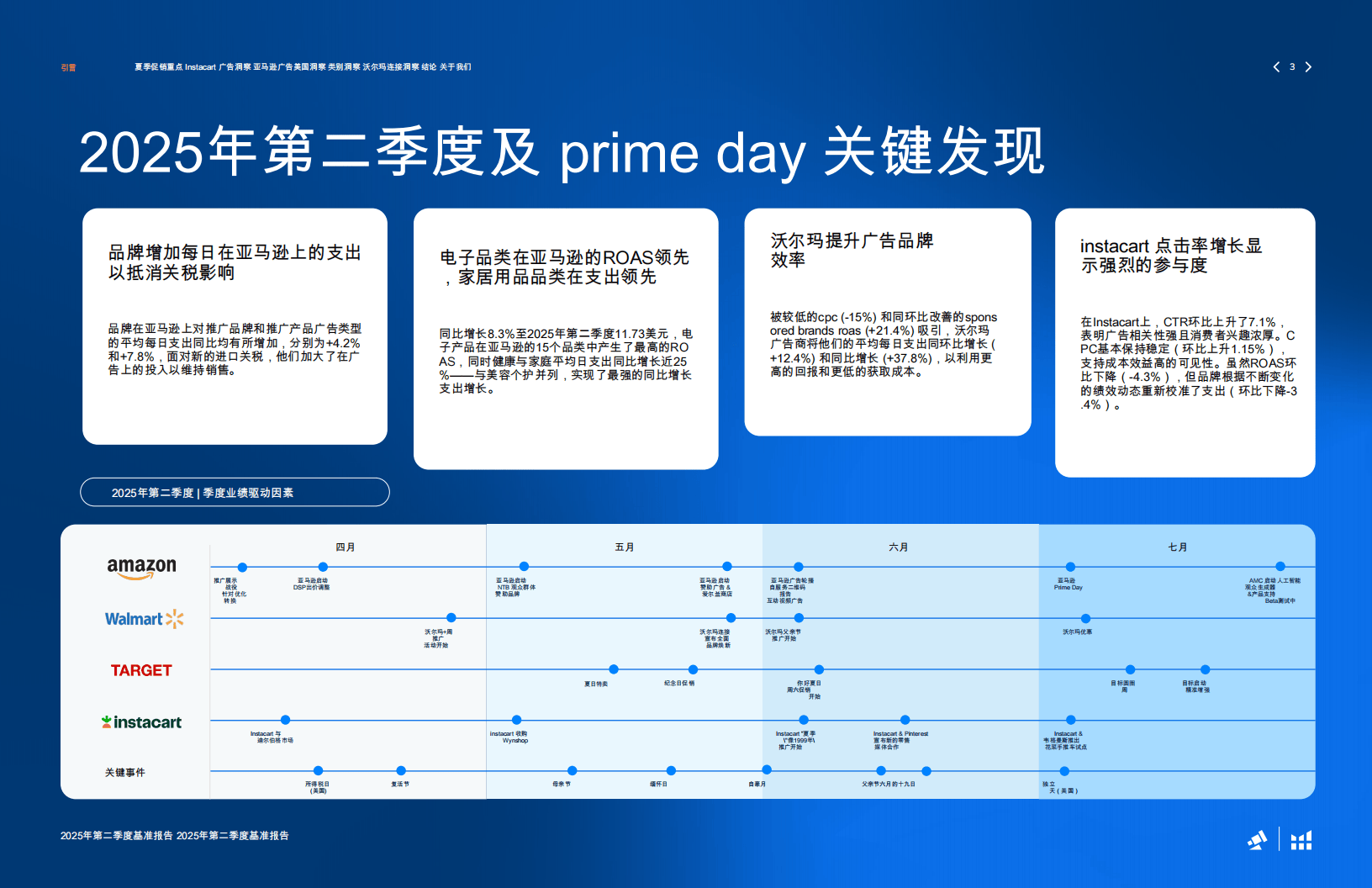

亚马逊作为夏季促销的传统领头羊,今年的Prime Day策略调整尤为引人注目。它将传统的2天促销期延长至4天,此举不仅吸引了品牌方增加整体广告预算,更在促销首日便创造了全周期最高每小时销售额,成为品牌曝光的黄金时期。数据显示,亚马逊广告的日均支出同比增长19.2%,旗下DSP广告支出增幅更是高达27.9%。品牌方为抵消进口关税影响、维持销量,纷纷加大品牌广告和产品广告的投放力度,推广品牌广告日均支出环比增长4.2%,推广产品广告环比增长7.8%。然而,促销周期的延长也导致消费者的紧迫感减弱,Prime Day第二、三天的销售额明显放缓,直至第四天(首次落在周五)才迎来第二波小高峰。

在这场促销大战中,沃尔玛的表现尤为抢眼。凭借更低的获客成本与更高的回报,沃尔玛吸引了广告商的大幅增加投入。其广告日均支出同比激增46.1%,远超亚马逊的增幅;广告归因销售额同比增长22%,同样高于亚马逊。沃尔玛广告效率的提升是关键驱动力,赞助品牌广告的每次点击成本环比下降15%,而广告支出回报率却环比提升21.4%。这种“低成本高回报”的组合让品牌方愿意将更多预算向沃尔玛倾斜,打破了亚马逊在促销季的单边优势,凸显出零售媒体市场竞争的多平台分流趋势。

相比之下,Target与Instacart的夏季促销则显得较为平淡。Target的“目标圈周”虽实现广告支出同比增长,但受点击成本飙升的拖累,广告支出回报率同比下降,销售额甚至出现同比下滑。而Instacart的“1999年夏日”促销虽以超长周期试图持续吸引用户,却因缺乏首日紧迫感导致表现波动。更关键的是,Instacart的核心场景仍集中在即时性杂货需求,大件商品与批量采购则流向亚马逊、沃尔玛,导致其广告销售额同比下降。

从品类维度看,2025年第二季度的零售市场呈现出鲜明的分化特征。电子产品在亚马逊上领跑广告支出回报率,而健康与家庭、美容与个人护理两大品类则成为广告投入的热门选择,反映出消费者对健康护理需求的持续关注。然而,高投入未必带来高回报,美容与个人护理的广告支出回报率同比下降,家居厨具销售额也同比下滑。关税上涨推高成本,进而影响消费者购买意愿。值得注意的是,宠物用品品类异军突起,成为点击成本涨幅最高的品类之一,但仍保持了较高的转化率,显示出宠物经济的刚性需求。

这场夏季促销大战还暴露了当前零售市场的两大核心趋势。一是价格敏感度重塑消费与品牌行为,消费者开始优先选择实用、高性价比的商品,品牌则通过动态调整出价等工具应对关税与成本压力。二是发现式电商成为新增长极,TikTok等社交平台与亚马逊的联动愈发紧密,为商品页面带来高意向流量,成为品牌获客的新渠道。

对于消费者而言,多平台促销的持续竞争意味着更多比价空间与优惠选择;而对于零售行业来说,2025年这场促销季的较量,或许正是行业从规模扩张转向效率竞争的重要节点。