在深圳的生物医药版图中,康泰生物曾以"疫苗破冰者"的姿态占据重要地位。这家与华为同城的医药企业,因持续聚焦研发创新被投资者寄予厚望。然而随着行业格局的深刻变化,这家昔日的明星企业正面临前所未有的转型阵痛。

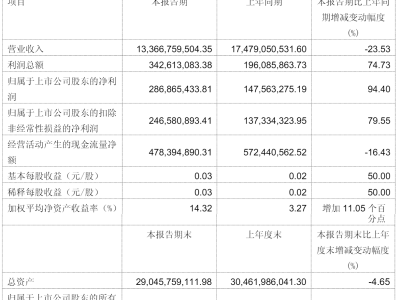

财务数据显示,2025年上半年公司净利润同比暴跌77%至0.38亿元,创下上市以来最差业绩。但深入分析发现,这家企业的基本面并非表面数据那般黯淡。其与跨国药企阿斯利康的疫苗产业化合作持续推进,去年上市的人二倍体狂犬病疫苗更展现出强劲增长势头,首年批签发量就达到337.26万针,直追市场原有龙头。

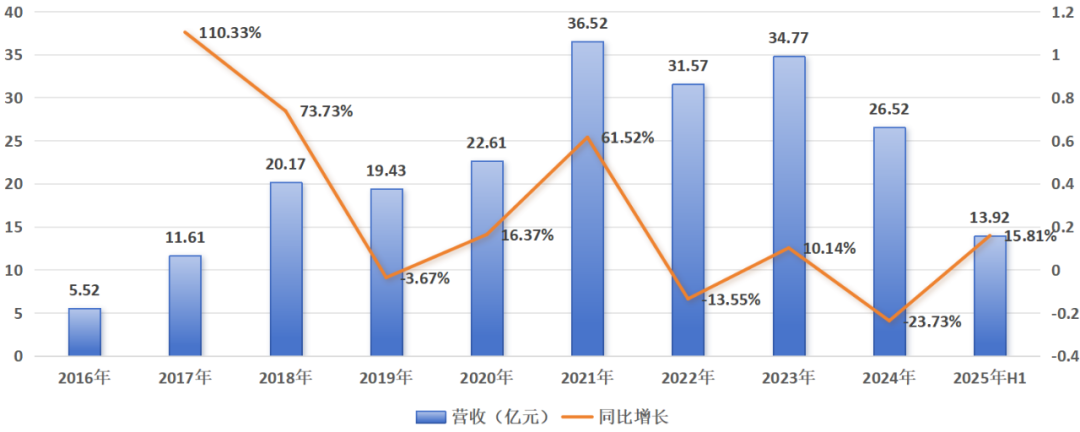

这款采用创新"四针法"接种方案的新品,相比传统"五针法"具有显著优势。2025年上半年,该产品成功带动公司营收同比增长15.81%至13.92亿元。但令人困惑的是,这种增长并未转化为利润提升,反而出现增收不增利的异常现象。

问题出在传统产品线的全面溃退。作为三大核心产品的四联苗、13价肺炎疫苗和乙肝疫苗中,前两者批签发量出现断崖式下跌。特别是四联苗受国家疾控局免疫策略调整影响,因接种程序与最新指南存在一个月的时间差,市场份额几乎丧失殆尽。这直接导致公司上半年计提0.94亿元存货减值,相当于净利润的2.44倍。

债务压力同样不容忽视。2021年为新冠疫苗产业化发行的20亿元可转债,至今仍是悬在企业头上的达摩克利斯之剑。为化解债务,公司已连续五次下修转股价格,这种急切的市值管理诉求与股东的减持动作形成鲜明对比。今年7月,实控人前妻袁莉萍披露减持计划,拟出售不超过1%股份,这是其自2022年持股比例降至18.06%后的首次减持。

这位因离婚获得256亿元市值股份的股东,自2021年起持续减持的行为,与管理层推动股价上涨的诉求形成激烈博弈。这种"进退两难"的矛盾,在资本市场引发连锁反应,公司股价持续低迷,真实反映了市场对转型阵痛的担忧。

但困境中仍孕育着转机。短期来看,化解可转债压力是首要任务;中期需要等待在研五联苗完成三期临床,或海外市场实现突破;长期而言,与阿斯利康的合作可能打开新的增长空间。这些潜在增长点能否兑现,取决于企业能否持续推出具有市场竞争力的创新产品。

历史总是充满相似性。正如华为在5G时代突破重围,疫苗行业的创新突围同样需要技术积淀与市场洞察的双重支撑。对于志在成为"疫苗界华为"的康泰生物而言,唯有通过持续创新推出重磅产品,才能真正化解当前的多重困境,在激烈的市场竞争中重新占据制高点。