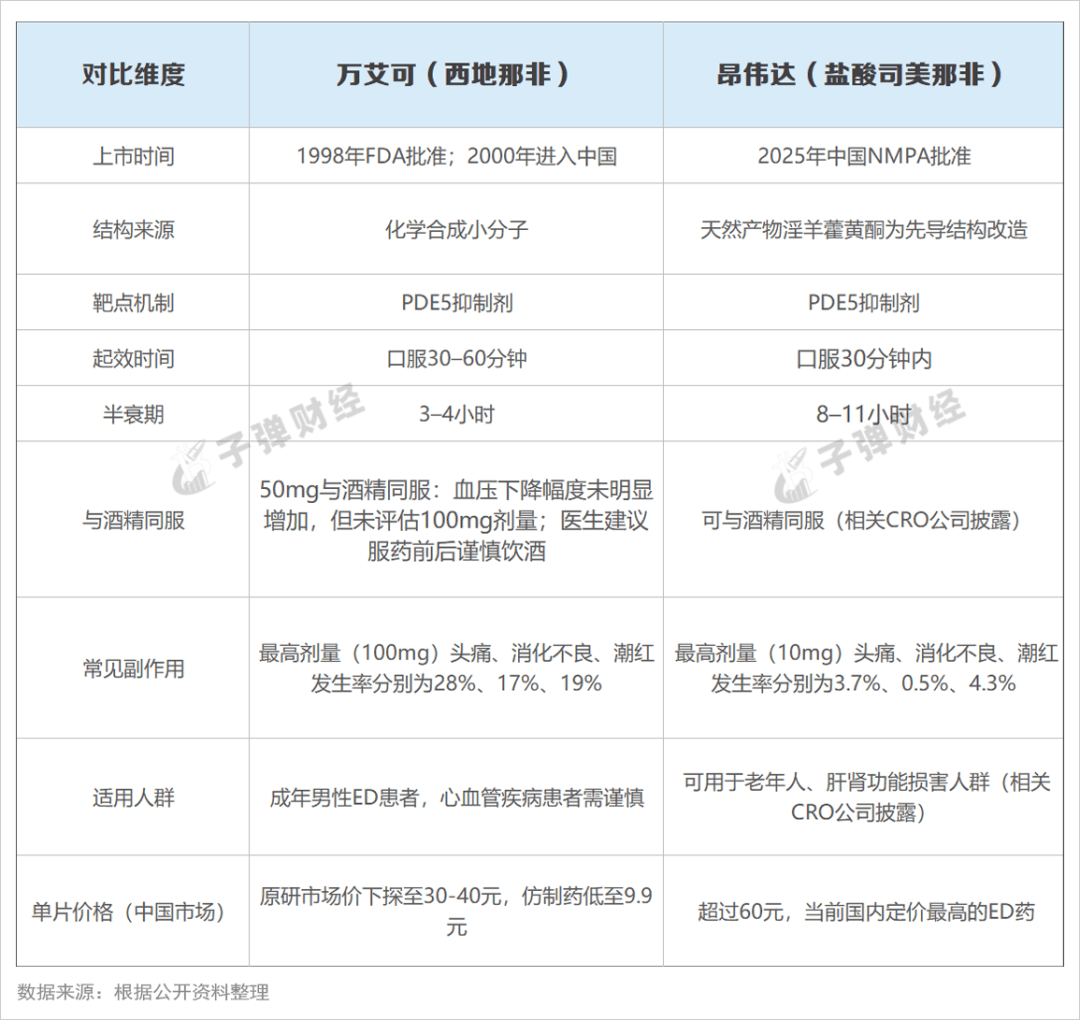

七夕前夕,一款被冠以“国产最贵伟哥”称号的创新药昂伟达正式登陆市场,其单片售价突破60元,较辉瑞经典产品万艾可高出近一倍。这款由苏州旺山旺水生物医药研发的PDE5抑制剂,以中药淫羊藿黄酮为结构基础,历经13年研发周期,试图在竞争白热化的ED药物市场开辟新赛道。

与传统药物相比,昂伟达的临床数据展现出差异化优势:30分钟起效时间与万艾可持平,但半衰期延长至8-11小时,是后者的两倍以上。更关键的是,该药物允许与酒精同服,而万艾可需严格避免饮酒。副作用方面,临床试验显示头痛、胃部不适等常见反应发生率显著低于万艾可,且覆盖老年人及肝肾功能不全患者等特殊群体。不过,目前公开的独立研究数据有限,其长期安全性仍待验证。

定价策略成为市场关注焦点。以5mg剂量为例,2片装售价136元,折合单片68元,远超万艾可主流市场价。这一价格在ED药物领域显得尤为突出——当前医药电商平台上,30元以下产品已成主流,齐鲁制药仿制药甚至低至9.9元/片。行业分析师指出,患者对ED药物的首要考量是疗效,其次才是价格,在药效差异不显著的情况下,昂伟达的高定价可能面临市场考验。

市场格局的演变加剧了竞争压力。白云山金戈曾凭借价格优势占据国内市场榜首,2019年销售额突破12.9亿元,但2024年收入下滑至10.34亿元,销量减少近20%。企业财报将下滑归因于近50家厂商的激烈竞争,终端价格持续走低。礼来他达拉非(希爱力)则以36小时长效特性占据高端市场,被称为“周末药丸”。在此背景下,昂伟达8-11小时的持续时间虽优于万艾可,却未能形成压倒性优势。

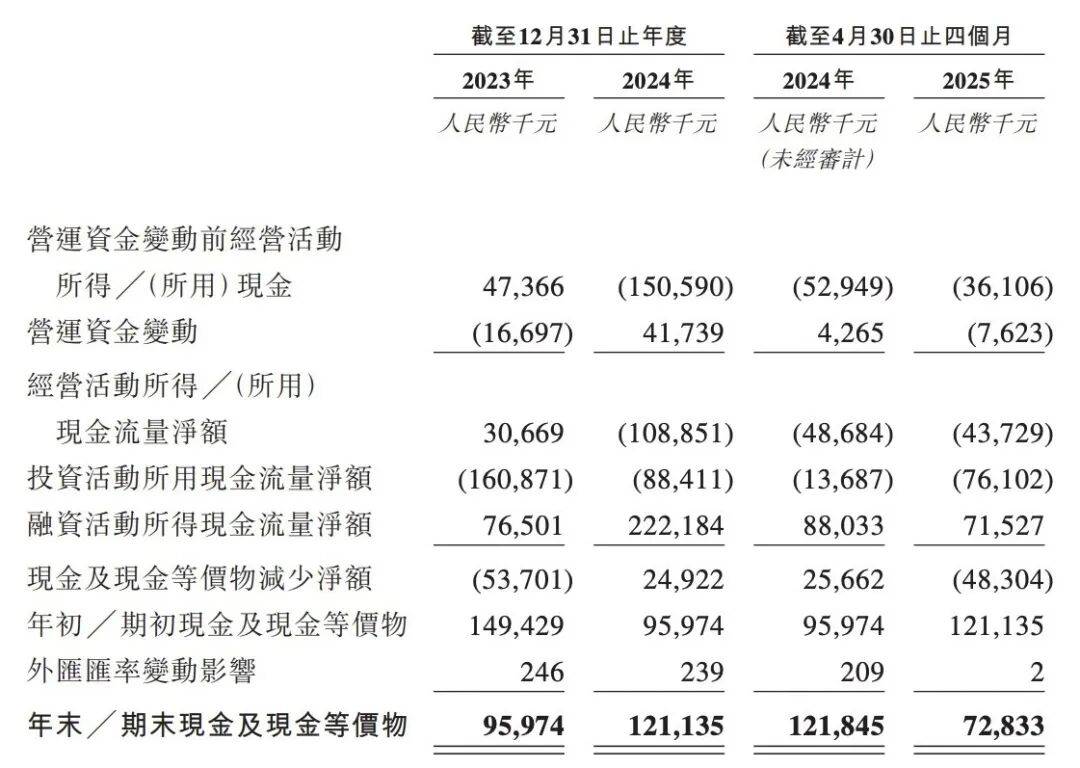

旺山旺水的财务数据暴露出更深层挑战。就在昂伟达上市前一个月,公司重新向港交所递交IPO申请,其2023年1.996亿元营收中,92%来自与君实生物合作的VV116抗病毒药物授权收入。随着疫情红利消退,2024年授权收入骤降97%,全年营收仅1183万元,2025年前四个月虽回升至1296万元,但主要依赖单笔专利转让。成本端却持续攀升,2025年前四个月行政开支达5220万元,销售费用增长超3倍,导致同期亏损扩大至1.12亿元。

现金流危机愈发凸显。2024年经营活动现金净流出1.09亿元,融资成为维持运营的唯一途径,当年融资流入2.22亿元,2025年前四个月再融资7153万元。尽管如此,公司现金及等价物仍从2024年底的1.21亿元降至2025年4月底的7283万元。流动比率从0.6持续下滑至0.3,偿债能力显著弱化。

研发管线布局暗藏风险。除已上市的昂伟达和VV116外,公司在研产品多处于临床前或早期阶段:针对呼吸道合胞病毒的VV261预计2025年后提交注册,抑郁症药物LV232与VV147尚在I期或注册阶段。抗病毒市场虽预计2035年增至403亿元,但年复合增速仅6.4%;神经精神与生殖健康领域增速更低,分别仅为1.6%和1.4%。这种“追风口”式的管线策略,能否支撑44.5亿元估值存在疑问。

需求端变化为商业化蒙上阴影。调查显示,95后群体中仅约50%保持每周性生活,90后至95后性行为频率明显下降,而21-40岁ED患者占比超80%。零售终端占据ED药物99%以上市场份额,渠道渗透能力成为关键。相较于跨国药企和本土龙头,旺山旺水在药店覆盖与电商运营方面的经验尚未得到市场检验。