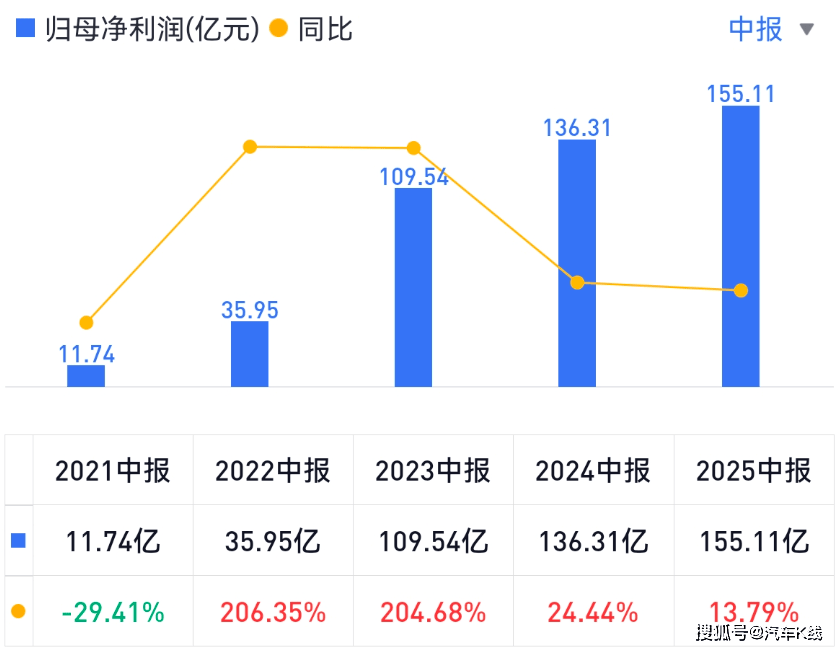

比亚迪近期公布的财务数据引发市场关注。2025年二季度,公司营收达2009.2亿元,同比增长14.04%,但归母净利润却同比下滑29.87%至63.6亿元。这一利润增速显著低于营收增速的现象,反映出国内新能源汽车市场竞争加剧对企业盈利能力的冲击。受此影响,半年报披露后首个交易日,比亚迪A股和H股分别下跌3.82%和5.24%,市场情绪趋于谨慎。

国内市场的价格战成为影响比亚迪利润的关键因素。为保持市场份额,比亚迪采取了终端降价和优惠促销策略,导致单车利润承压。尽管如此,公司在销量方面仍保持领先地位。今年1-8月,比亚迪累计销量达286.39万辆,同比增长23%,稳居中国车企销量榜首。然而,7月和8月的销量同比增速大幅收窄至0.56%和0.15%,插电式混动车销量更是连续5个月下滑,累计增速降至个位数。面对这一形势,比亚迪似乎有意控制产能,产量低于销量以降低库存压力。截至8月,公司年销量目标完成率仅为52%,有消息称其已将2025年销量目标从550万辆下调至462万辆,但公司尚未对此作出回应。

在国内市场竞争加剧的背景下,比亚迪将目光转向海外市场,寻求新的增长点。公司已开始在日本市场大幅降价销售纯电动汽车,降价幅度达50万至117万日元(约合人民币2.42万至5.67万元),使其小型车成为日本国内最便宜的电动车型。这一举措有望帮助比亚迪在日本市场扩大份额。事实上,海外市场已成为比亚迪重要的增长引擎。今年前8个月,比亚迪乘用车及皮卡海外累计销售超63万辆,同比增速超138%,远超去年全年销量。其中,8月在欧盟新车注册量增长201%,市场份额增至1.3%,连续第二个月超越特斯拉(1.2%)。上半年,比亚迪境外业务收入达1353.58亿元,同比增长50.49%,占总营收比重达36.46%,海外业务毛利率为19.82%,高于国内市场的16.97%。

比亚迪的全球化布局正在加速推进。公司已在全球6大洲、110多个国家和地区开展业务,并通过全球经销商网络拓展海外渠道。在产能建设方面,比亚迪已在柬埔寨建厂、匈牙利设立欧洲总部,并与奥钢联集团达成钢材供应合作。同时,公司自建滚装船队,以满足全球市场需求。高端品牌出海也是比亚迪的重要战略方向,“腾势”、“仰望”品牌已陆续在多个海外市场亮相,并将逐步面向海外市场发布上市。下半年,随着巴西工厂投产、匈牙利工厂年底投产以及更多车型投放海外,比亚迪的全球化事业有望进一步扩大。

金融机构对比亚迪的未来发展持不同观点。民生证券认为,比亚迪加速出海和高端化进程将为其带来增长动力,维持“推荐”评级。光大证券则下调了比亚迪2025-2027年的归母净利润预测,但看好其通过技术驱动品牌和产品力向上,以及出口和高端化改善盈利前景,维持A/H股“买入”评级。机构普遍认为,高端品牌矩阵方程豹、腾势、仰望今年1-8月累计销售19.6万辆,为比亚迪贡献了销量和利润,并重塑了品牌形象。然而,高端化进程仍面临挑战。一方面,比亚迪需要打造更具传播力和感染力的品牌故事,以提升高端品牌的情绪价值;另一方面,需避免陷入“技术军备竞赛”和“性价比”陷阱,确保高端品牌的独特价值不被简单比较所削弱。

比亚迪的研发投入和现金储备为其未来发展提供了坚实支撑。2025年上半年,公司研发投入达308.8亿元,同比增长53.05%,占营收比重达8.32%,日均投入1.7亿元。长期累计超2100亿元的研发投入,构建了“技术-产品-市场”正向循环体系,使比亚迪在国内市场占据主导地位,并具备参与全球竞争的实力。截至上半年末,比亚迪现金储备高达1561亿元,资产负债率控制在71.1%,较2024年末下降3.6个百分点。公司经营性现金流净额达318亿元,同比增长18%,显示出强大的造血能力。今年3月完成的435亿港元H股配售,进一步优化了资本结构,增强了抗风险能力。尽管伯克希尔已出售其持有的全部比亚迪股份,但比亚迪在过去17年为投资者带来的丰厚回报仍值得关注。