当其他新能源车企还在为资金链焦头烂额时,小米汽车用一份财报搅动了整个行业。Q2季度总营收突破1160亿元,净利润达108亿元,现金储备高达2359亿元——这个数字相当于部分新势力车企累计融资额的十倍。更令人震惊的是,其汽车业务毛利率达到26.4%,不仅超越特斯拉17.2%的纪录,更让传统车企瞠目结舌。

“我们从未进行过外部融资。”在业绩说明会上,小米高管透露的细节让行业震动。与传统新势力车企依赖资本输血不同,小米汽车完全依靠自有资金运转。手机业务带来的稳定现金流,成为支撑造车业务的核心支柱。这种“自给自足”的模式,彻底打破了新能源车企必须经历的“融资-烧钱-再融资”循环。

交付数据印证了市场热度。Q2季度小米汽车交付量突破8.1万辆,相当于全年目标的60%。目前订单积压导致交付周期延长至30周,相当于消费者需要等待7个多月才能提车。这种“甜蜜的烦恼”在行业里极为罕见——多数车企面临的是库存积压而非产能不足。

产能扩张计划暴露了小米的野心。北京新工厂正在建设中,设计年产能达100万辆。这个数字远超行业平均水平,要知道比亚迪达到年销30万辆用了整整十年。更值得关注的是其全球化布局:手机业务在欧洲市场排名第二,全球60多个国家拥有销售网络,这些资源将为2027年进军欧洲汽车市场提供关键支撑。

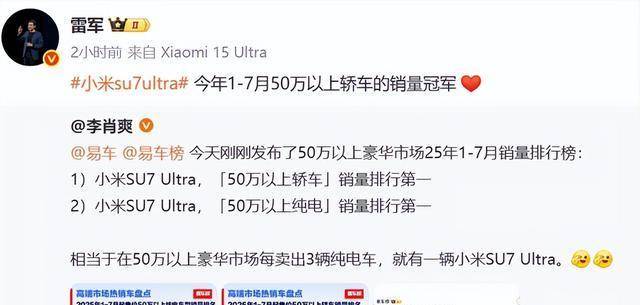

技术投入是支撑高毛利率的核心。小米在电机、电池、大压铸、智能驾驶、智能座舱五大领域累计投入近千亿元,自研的V8s超级电机转速达27200rpm,智能驾驶系统采用BEV+Transformer架构。这些技术积累在SU7 Ultra车型上得到验证——这款定价约50万元的车型,上市半年多即登顶细分市场销量冠军。

财务表现正在快速改善。尽管前期投入超300亿元,但亏损幅度持续收窄。管理层公开表示,下半年有望实现单季盈利。这个预测如果成真,小米将成为最快实现盈利的新能源车企,而多数同行仍在亏损泥潭中挣扎。

行业格局因此面临重构。传统造车逻辑强调“规模效应需要时间积累”,但小米用手机行业的经验证明,跨界者可以通过技术迁移和生态整合实现弯道超车。其“硬件+软件+生态”的商业模式,正在重新定义新能源车的竞争维度。

这种颠覆性打法带来了连锁反应。资金链紧张的车企开始重新评估融资策略,产品力薄弱的企业加速技术升级,成本控制不佳的厂商开始研究小米的供应链管理。整个行业被迫思考:当跨界者带着成熟商业模式和充足现金流入场时,传统竞争规则是否还适用?