在2025年天猫双11发布会上,主持人易立竞抛出了一个引发行业深思的问题:在常态化促销遍地的当下,双11是否还有存在的必要?这一疑问背后,是消费者对“真优惠”的质疑,以及品牌方对“增长动能”的焦虑。当电商市场竞争进入白热化阶段,平台、品牌与消费者似乎都被卷入一场难以停歇的消费狂欢,而谁敢率先按下暂停键,成为行业关注的焦点。

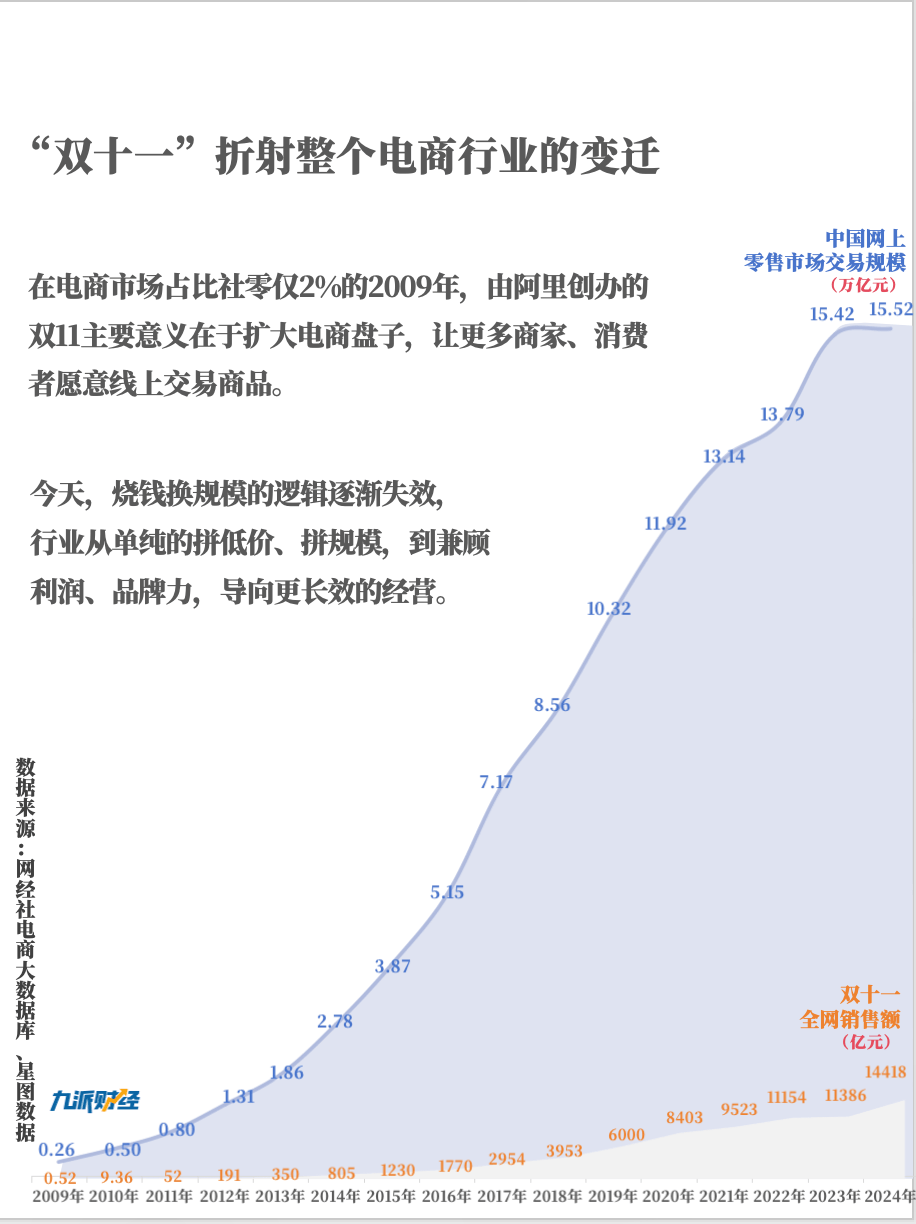

中国电商用17年时间,将双11从一场简单的促销活动,塑造为行业风向标。2009年首届双11仅有27个品牌参与,到2024年全网销售额已占网上零售市场的9%,中国网上零售市场规模也从0.26万亿元飙升至15.52万亿元。然而,当市场增速放缓至0.6%,电商巨头们的竞争愈发激烈——抖音电商每增长一分销售额,半数来自外部平台争夺;拼多多用“百亿补贴”将低价常态化,迫使行业从“大促低价”转向“常年低价”;抖音、快手则通过“货找人”的内容电商模式,重构消费逻辑,在美妆、服装等传统电商领域持续渗透。

竞争格局的变迁,在双11主题的演变中可见一斑。早期双11以“折扣”为核心策略,2016年后逐渐转向情感共鸣,主题变为“祝你双11快乐”“愿望11实现”等。2025年,主题升级为“超级火种蔓延时”“全新以赴,做大增长”,暗示行业正寻求突破。这一转变背后,是电商从“烧钱换规模”向“长效经营”的转型。当低价策略失效,平台开始兼顾利润与品牌力,例如淘宝整合飞猪、盒马等资源升级会员体系,抖音扶持中小达人带货,2025年双11中小达人贡献超八成销售额,超2万商家首次直播破百万。

消费者行为的变化同样深刻。美妆品类销冠从平价品牌转向兰蔻、欧莱雅等中高端品牌,苹果连续多年稳居消费电子品类第一,运动户外、潮玩、宠物等新兴品类爆发式增长。这些趋势表明,消费升级与“质价比”需求并存。平台为适应变化,不断延长双11周期至36天,划分预售期、尾款期等阶段,并通过跨店满减、分层优惠等机制协调多方利益。然而,过度促销也导致用户疲劳,2025年双11,拼多多因常态化低价策略反而显得沉寂。

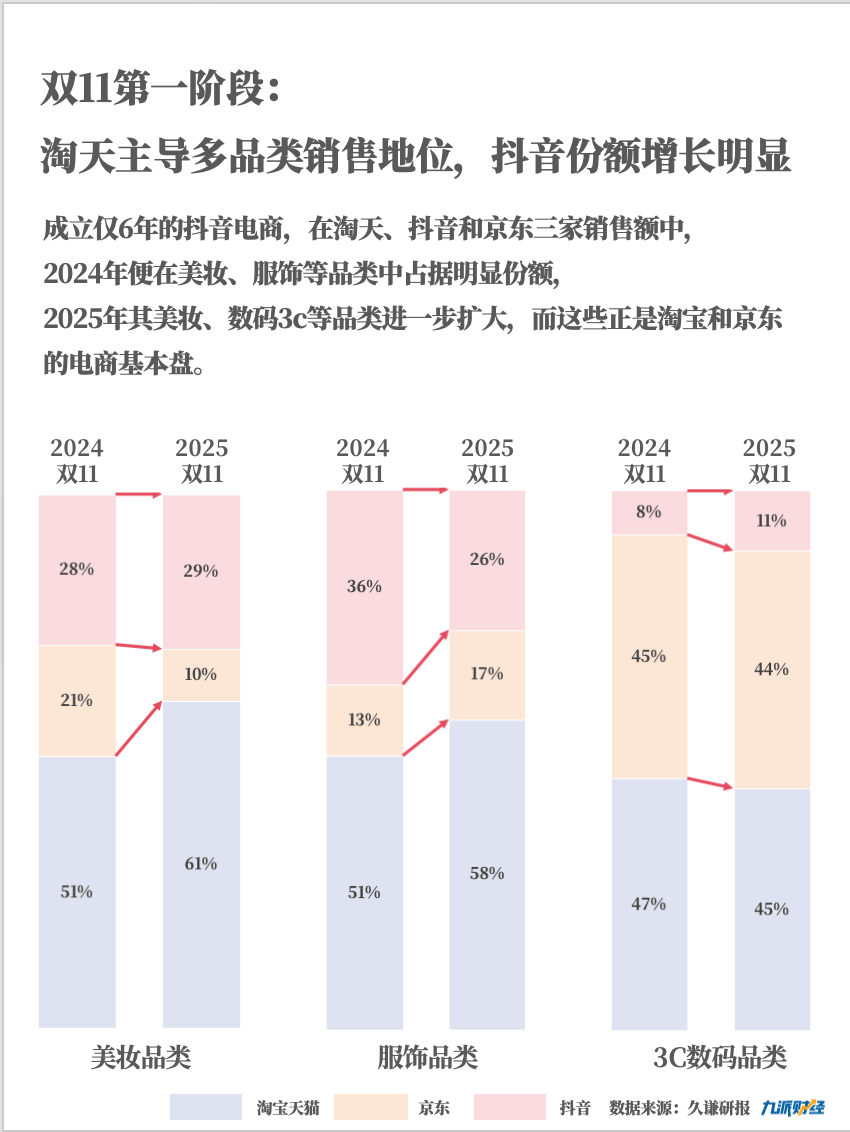

电商行业的内卷,本质是发展阶段演进的必然结果。当市场份额接近天花板,竞争从增量争夺转向存量博弈,平台补贴与品牌利润的边界日益模糊。抖音与淘宝在美妆品类TOP10榜单中重合率达90%,抖音在数码3C、运动户外等品类的份额持续扩大,直接冲击传统电商基本盘。这种零和博弈下,低价吸引的用户极易流失,迫使行业重新思考双11的价值——它不再是一场GMV的数字游戏,而是修炼内功、提升效率的演练场。AI技术的应用,或将成为未来竞争的关键战场。