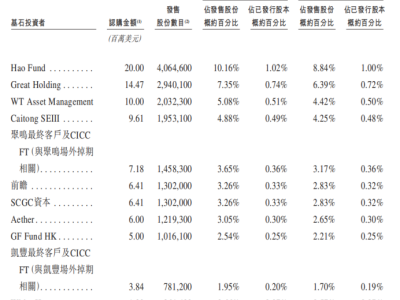

2023年11月,一篇关于天赐材料的深度分析文章曾引发市场关注。作者以高盛的看空观点为切入点,展开了一场逻辑层面的辩论。尽管高盛的论断引发众多质疑,但作者始终强调,行业分析应聚焦底层逻辑而非表面现象。这种注重内在规律的研究方式,为后续市场验证提供了独特视角。

锂电行业近年的起伏轨迹印证了这种分析框架的有效性。以天赐材料为例,其股价在行业调整期经历两次腰斩,从五十余元跌至十二元低位,随后又反弹至四十元区间。这种剧烈波动背后,折射出市场对产能周期的认知偏差。当行业陷入低谷时,价值投资者往往能发现被错杀的优质标的,而价值回归过程则带来丰厚回报。

作为全球电解液龙头,天赐材料的发展路径颇具代表性。公司早期曾尝试同时布局电解液与正极材料业务,后因资源限制专注电解液领域。通过2007年引进美国技术并经过四年自主研发,最终突破六氟磷酸锂技术瓶颈。这项关键突破不仅打破国外垄断,更推动国内电解液成本大幅下降,为行业规模化发展奠定基础。

当前电解液市场正经历新一轮周期波动。数据显示,六氟磷酸锂价格从8月的5万元/吨跃升至11月的12万元/吨,这种短期剧烈波动与产能出清密切相关。行业观察人士指出,本轮需求激增背后,既有储能市场快速增长的拉动,也包含电池厂商对现有生产线的价值挖掘。随着固态电池技术路线逐渐明晰,传统液态电池生产线面临升级改造压力,厂商倾向于在设备折旧期内最大化产能利用。

订单数据印证了市场景气度回升。国轩高科与中创新航近期与天赐材料签订的160万吨电解液供应协议,叠加宁德时代等老客户的150万吨订单,使公司2028年前的产能消化得到保障。这种集中签约现象在行业内并非孤例,新宙邦、瑞泰新材等企业同样获得大量订单,显示液态电池产业链仍存在阶段性需求窗口。

面对行业变革,天赐材料采取双线并进策略。现有业务方面,公司计划将产能从86万吨扩充至146万吨,江门20万吨新生产线将于明年投产。新技术布局上,其研发的复合固态电解质已达到量产标准,离子电导率达1.2×10⁻³S/cm,成本较纯硫化物电解质降低20%。更值得关注的是硫化物固态电解质研发进展,公司通过液相反应法实现的公斤级生产,已产出纯度达99.9999%的硫化锂产品,为后续百吨级中试产线建设奠定基础。

技术路线选择凸显企业战略眼光。天赐材料在主攻硫化物路线的同时,也保持对氧化物路线的跟踪研究。这种布局既瞄准2027年千吨级量产目标,也为行业技术路线竞争保留灵活性。当前实验室数据显示,其硫化物电解质在水分控制和循环效率等关键指标上已形成技术壁垒,这或将成为未来市场竞争的重要筹码。

市场分析人士提醒,液态电池领域的短期繁荣可能掩盖产能过剩风险。当前行业扩产节奏与固态电池商业化进程存在时间错配,若新技术突破快于预期,现有产能可能再次面临闲置风险。这种不确定性要求投资者既要看到传统业务的价值修复机会,也要警惕技术迭代带来的颠覆风险。在行业变革期,能够平衡短期收益与长期布局的企业,更可能穿越周期实现可持续发展。