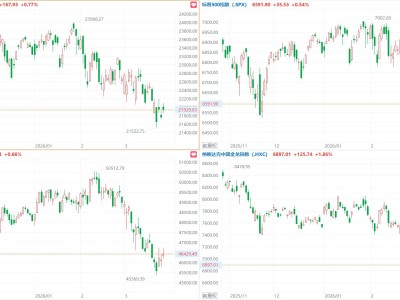

近期,贵州茅台在资本市场的表现持续低迷,尽管公司正积极推进市场化改革,但股价仍未摆脱阴跌态势。今年以来,贵州茅台股价累计下跌近4%,同期上证指数却上涨4.6%,形成鲜明对比。若将时间线拉长至2025年全年,茅台股价跌幅达6.47%,而上证指数同期涨幅高达18.41%,两者差距近25个百分点。

市场分析认为,茅台股价承压与其核心产品价格体系松动密切相关。以53度500毫升飞天茅台为例,2022年该产品市场价曾突破3000元/瓶,批发价亦维持在2500元/瓶以上。然而经过数年调整,2025年12月上旬其市场价一度跌破1499元/瓶的官方指导价,引发投资者对高端白酒需求的担忧。这种价格倒挂现象不仅打击了市场信心,更暴露出行业深度调整期的阵痛。

面对挑战,茅台在2026年启动战略转型,通过i茅台平台直接销售飞天茅台,大幅提升直营渠道占比。这一举措虽使传统经销商体系面临洗牌压力,但已初见成效。数据显示,1月下旬飞天茅台批发价回升至1600元/瓶左右,i茅台平台1499元/瓶的申购活动更呈现"秒空"现象,显示市场需求仍具韧性。价格回暖既受春节消费旺季推动,也反映市场对茅台改革措施的初步认可。

尽管终端价格有所反弹,资本市场反应却相对冷淡。业内人士指出,当前白酒行业仍处于下行周期,市场对春节后消费持续性存疑,这是压制茅台股价的两大主因。更值得关注的是,茅台股价走弱并非个案,乳业、中药、家电等消费板块同样表现疲软,显示整体消费市场面临结构性调整压力。

从估值角度看,消费龙头公司自2021年高点以来已调整五年,茅台估值从70倍降至19倍左右。这种估值压缩过程虽痛苦,但也为长期价值投资者提供了观察窗口。市场普遍认为,只要企业基本面未出现根本性恶化,当前估值水平已反映较多悲观预期。

在行业变革期,头部企业的应对策略备受关注。茅台通过提升直营比例、优化渠道结构等主动求变措施,为行业转型提供了参考样本。其核心产品价格能否稳定在1499元指导价上方,不仅关乎企业盈利水平,更将成为判断白酒行业回暖的重要风向标。当前行业正经历去泡沫、去杠杆过程,中小酒企和经销商面临更大经营压力,但头部企业凭借品牌和渠道优势,有望在调整后获得更大市场份额。