当来伊份、良品铺子等传统零食巨头相继陷入业绩泥潭时,万辰集团却以黑马之姿交出了一份惊人的成绩单。这家2022年才切入量贩零食赛道的新锐企业,2025年上半年营收突破225.83亿元,净利润同比激增503.58倍至4.72亿元,与行业整体低迷形成鲜明对比。

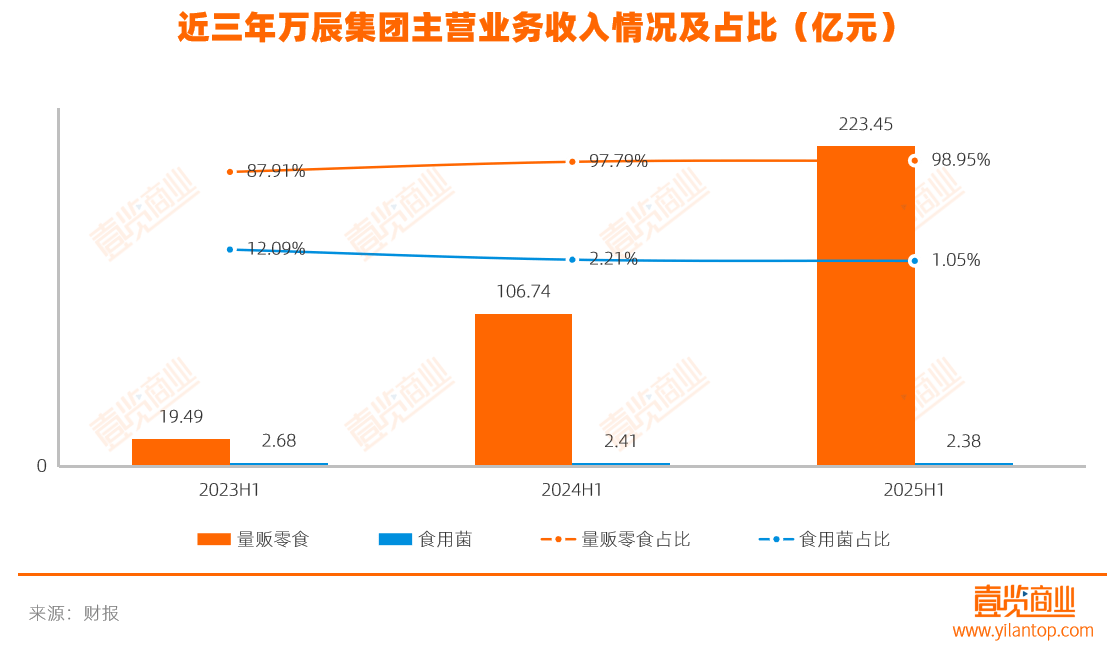

支撑这场业绩狂欢的核心引擎,是万辰集团构建的"加盟商生态"。财报显示,其量贩零食业务贡献了98.95%的营收,其中218.10亿元收入直接来自向加盟商供货,占比高达96.58%。这种"以加盟商为支点撬动市场"的模式,在2025年上半年催生出惊人的扩张速度——门店数量从2024年同期的6673家激增至1.54万家,净增8727家,相当于每天新增48家门店。

门店密度的指数级增长,为万辰带来了显著的供应链优势。当1.54万家门店形成采购网络时,对上游厂商的议价能力呈几何级提升。2025年上半年,其零食产品毛利率提升至11.49%,较竞争对手鸣鸣很忙7.5%的毛利率高出近4个百分点。这种"规模换利润"的逻辑,在量贩零食行业形成独特的竞争壁垒。

但繁荣表象下,加盟商群体正经历着前所未有的压力测试。据行业测算,开设一家标准门店需投入约50万元(含保证金、装修、设备及首批货款),而月均营业额已从2024年上半年的32.20万元降至29.57万元。在租金、人工等硬性成本挤压下,单店月净利润约3.01万元,回本周期延长至17个月。若考虑优质点位争夺导致的租金溢价,部分门店回本周期可能超过24个月。

这种"总量增长、单店衰退"的悖论,在区域市场表现得尤为突出。以南京秦淮区为例,49.11平方公里的土地上密集分布着20余家万辰系门店,平均间距不足1公里。在广西某常住人口不足10万的城镇,10家量贩零食店在主干道形成"贴身肉搏"的竞争格局。当消费者步行10分钟可见两家同品牌门店时,客流稀释效应直接冲击单店盈利。

更严峻的挑战来自食品安全领域。作为"大牌引流+白牌盈利"模式的践行者,万辰系门店中毛利率更高的白牌商品占比超过60%,但这些产品的品控标准参差不齐。黑猫投诉平台数据显示,关于产品变质的投诉量三个月内增长217%,多起案例涉及过期食品、包装破损等问题。与此同时,监管处罚记录显示,2024年5月就有两家门店因价格违规、标签不规范被处以合计1万元罚款。

在资本层面,万辰的激进扩张已将资产负债率推至危险边缘。为收购南京万优商业管理有限公司49%股权,公司拟动用13.79亿元现金,交易完成后资产负债率预计达90.97%。这种"用高杠杆撬动高增长"的策略,在门店盈利下滑时可能引发连锁反应——加盟商闭店潮将直接冲击营收,供应链规模优势削弱可能导致成本上升,而高负债带来的利息支出将进一步压缩利润空间。

当行业从蓝海转向红海,万辰集团正站在十字路口。其创造的"万店神话"背后,是加盟商盈利模型的重构压力、食品安全管理的系统性挑战,以及资本结构的高风险平衡。这家年轻巨头能否突破"规模陷阱",将取决于其能否在扩张速度与运营质量间找到新的平衡点。